财务规划习题班第四章成本管理疑问解答:固定制造费用如何处理?

财务规划、绩效与分析2023全国>习题班-周默>第四章 成本管理(1)>41分07秒>讲义段ID:7475876

能不能再讲讲固定制造费用在吸收成本和变动成本的处理方式

问题来源:

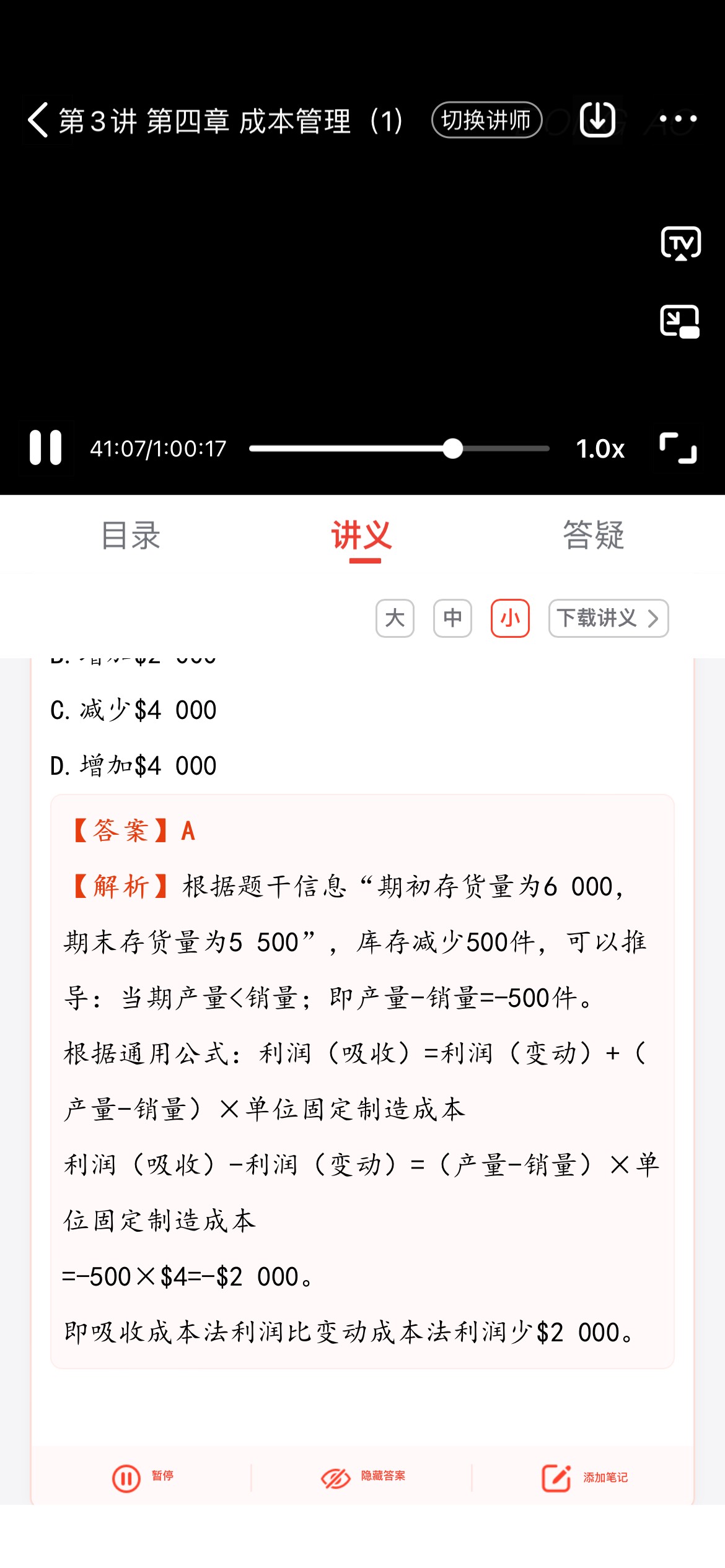

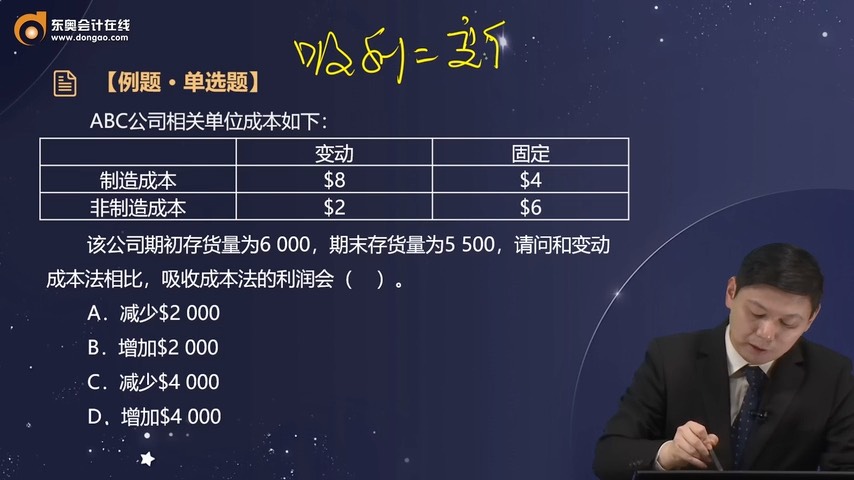

例题 · 单选题

变动 | 固定 | |

制造成本 | $8 | $4 |

非制造成本 | $2 | $6 |

该公司期初存货量为6 000,期末存货量为5 500,请问和变动成本法相比,吸收成本法的利润会( )。

A.减少$2 000

B.增加$2 000

C.减少$4 000

D.增加$4 000

查看完整问题

金老师

2023-10-20 09:21:08 466人浏览

哈喽!努力学习的小天使:

1.在吸收成本法和变动成本法下的固定制造费用处理方式。

①吸收成本法下固定制造费用计入销货成本中核算,其按照销量计入。

②变动成本法下固定制造费用计入期间费用中核算,其按照产量计入,一次性按当期发生额扣除。

2.由于吸收成本法下固定制造费用按照销量确认,变动成本法下固定制造费用按照产量确认,因此变动成本法下的营业利润与吸收成本法下的营业利润之间的差额为:

(产量-销量)×单位固定制造费用=变动成本法下的营业利润与吸收成本法下的营业利润之间的差额。

每个努力学习的小天使都会有收获的,加油!

有帮助(5)

答案有问题?

相关答疑

-

2024-03-20

-

2023-07-18

-

2023-07-14

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号