问题来源:

利润比较结论

|

产销关系 |

库存变化 |

吸收成本法 利润 |

变动成本法 利润 |

|

生产 = 销量 |

无 (期末 = 期初) |

一致 |

一致 |

|

生产 > 销量 |

库存增加 (期末 > 期初) |

高 |

低 |

|

生产 < 销量 |

库存减少 (期末 < 期初) |

低 |

高 |

利润差异原因:固定制造费用的会计处理

利润差额=产销差异量×单位固定成本

提醒:存货价值(单位产品成本),吸收成本法 > 变动成本法

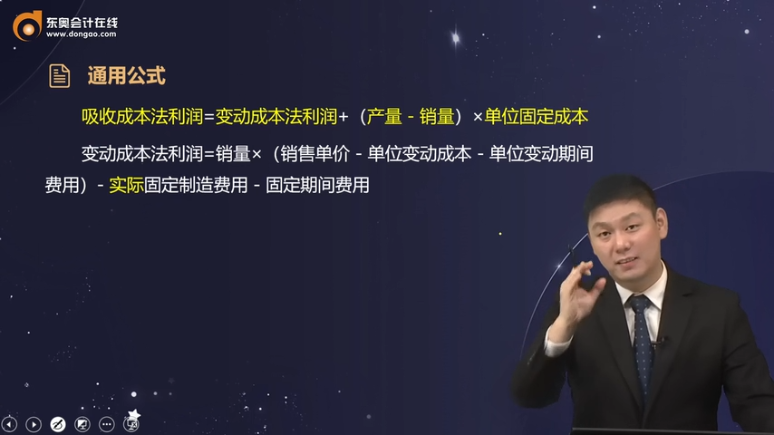

通用公式

吸收成本法利润=变动成本法利润+(产量 - 销量)×单位固定成本

变动成本法利润=销量×(销售单价 - 单位变动成本 - 单位变动期间费用)- 实际固定制造费用 - 固定期间费用

查看完整问题

何老师

2023-09-14 17:09:49 412人浏览

哈喽!努力学习的小天使:

同样适用的,因为在正常成本法下的产量和销量也是不同的。

明天的你会感激现在拼命的自己,加油!

有帮助(8)

答案有问题?

相关答疑

-

2024-11-15

-

2024-01-07

-

2023-12-15

-

2023-11-07

-

2023-11-07

津公网安备12010202000755号

津公网安备12010202000755号