题题中给的制造费用1980元不是这1000件消耗的制造费用吗?

题题中给的制造费用1980元不是这1000件消耗的制造费用吗?问题来源:

随堂小测

Baldwin印刷公司采用分批成本法计算产品成本,并以机器工时数作为分配间接制造费用的基数。该年预算的机器工时总数为150 000小时,预计生产完工某订单1 000件时,相关数据如下。

直接材料成本 $1 000

直接人工成本 $1 500

机器工时 450小时

随堂小测

会计人员计算出该订单单位存货成本为$4.30/件,则该年预算的间接制造费用总额为( )。

A.$577 500

B.$600 000

C.$645 000

D.$660 000

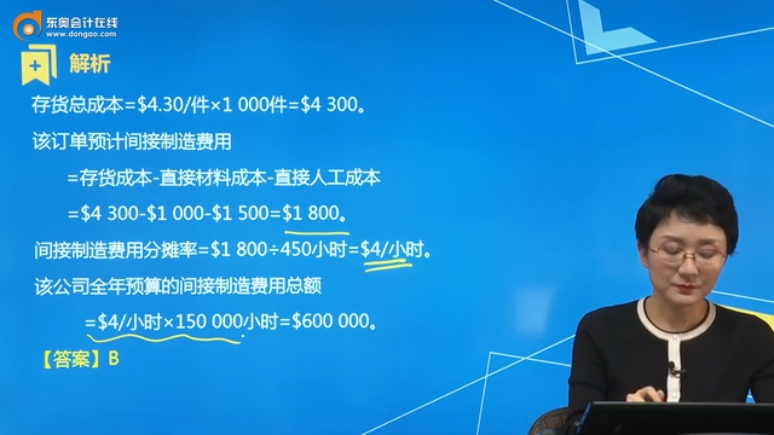

【答案】B

【解析】存货总成本=$4.30/件×1 000件=$4 300。

该订单预计间接制造费用

=存货成本-直接材料成本-直接人工成本

=$4 300-$1 000-$1 500=$1 800。

间接制造费用分摊率=$1 800÷450小时=$4/小时。

该公司全年预算的间接制造费用总额

=$4/小时×150 000小时=$600 000。

赵老师

2021-12-13 15:49:29 539人浏览

总成本包括直接材料、直接人工和制造费用,因此在已知单位存货成本的情况下,可以直接计算出存货总成本,在以总成本为基础减去直接材料和直接人工成本,就可以计算出制造费用。

题中没有您说的制造费用$1 980的数据。

如果您说的是计算出的预计制造费用$1 800的话,您可以这样理解本题,$1 800是预计生产1 000件的制造费用,并不是全年的预计制造费用。本题问的是全年的预计制造费用,在已知全年预算的机器工时总数的情况下,就需要先算出制造费用分摊率,即每小时的制造费用,再推算出全年的预计制造费用,而预计制造费用分摊率需要根据该1 000件的订单计算出来。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-03-29

-

2023-11-06

-

2023-10-24

-

2023-02-14

-

2022-02-07

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号