?

?问题来源:

影响外部报告

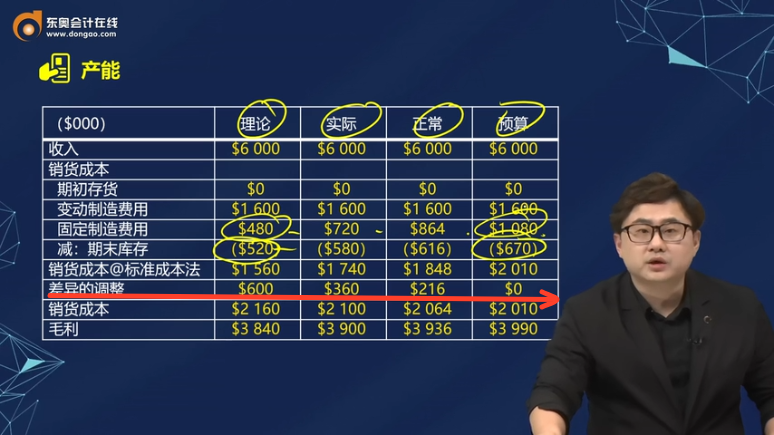

假设本期销售6 000个单位,生产8 000个单位。每个产品的单位售价为$1 000。

|

($000) |

理论 |

实际 |

正常 |

预算 |

|

收入 |

$6 000 |

$6 000 |

$6 000 |

$6 000 |

|

销货成本 |

|

|

|

|

|

期初存货 |

$0 |

$0 |

$0 |

$0 |

|

变动制造费用 |

$1 600 |

$1 600 |

$1 600 |

$1 600 |

|

固定制造费用 |

$480 |

$720 |

$864 |

$1 080 |

|

减:期末库存 |

($520) |

($580) |

($616) |

($670) |

|

销货成本@标准成本法 |

$1 560 |

$1 740 |

$1 848 |

$2 010 |

|

差异的调整 |

$600 |

$360 |

$216 |

$0 |

|

销货成本 |

$2 160 |

$2 100 |

$2 064 |

$2 010 |

|

毛利 |

$3 840 |

$3 900 |

$3 936 |

$3 990 |

【结论】

![]()

![]()

![]() 使用高产能 低间接费用分配率 低期末存货价值 高销货成本,反之亦然。

使用高产能 低间接费用分配率 低期末存货价值 高销货成本,反之亦然。

何老师

2023-02-17 17:40:45 457人浏览

差异调整是用实际的销货成本减去标准销货成本得到的,理论这列,实际销货成本是2160,标准销货成本是1560,实际-标准=600。实际这列中,实际销货成本是2100,标准销货成本是1740,实际-标准=360。同理得到216和0。本题真是举例,列表中的数据都是举例中直接给出的数据,不用再通过计算得到这些数据,理解中间数据的关系即可。

明天的你会感激现在拼命的自己,加油!相关答疑

-

2024-09-09

-

2024-09-01

-

2024-09-01

-

2023-12-15

-

2020-09-27

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号