战略财务管理基础班疑问:现行汇率负债与资产顺序?

战略财务管理2023全国>基础班-周默>其他事项,外币折算>46分24秒>讲义段ID:7320954 老师好!课堂和讲义哪个是对的呢?

问题来源:

外币折算

汇率的种类:

历史汇率:交易发生时的汇率

现行汇率:资产负债表日汇率

平均汇率:某时间段的简单平均值,通常用来核算收入和费用

两种折算方法

现行汇率法

时态法

折算调整

正向与负向(仅产生于现行汇率)

正向折算调整:合并报表时,资产类账户金额的增加会导致相应的权益增加。(外币相对于美元升值,海外子公司资产的美元值会增加)

负向折算调整:合并报表时,负债类账户金额的增加会导致相应的权益减少。(外币相对于美元升值,海外子公司负债的美元值会增加)

提示:如果使用历史汇率,则不存在折算调整问题。

资产负债表敞口:由于汇率变化,按照现行汇率折算的资产和负债项目每期余额不同。

净资产的资产负债表敞口

净负债的资产负债表敞口

外币 |

资产>负债 |

资产<负债 |

升值 |

净资产的资产负债表敞口 |

净负债的资产负债表敞口 |

贬值 |

净负债的资产负债表敞口 |

净资产的资产负债表敞口 |

外币折算方法

现行汇率法

时态法

现行汇率法折算Current Rate method

适用于外币(当地货币)是境外子公司的功能货币

全部资产和负债按照现行汇率折算

所有者权益(除留存收益)按照历史汇率折算

折算调整计入全面收益表(其他综合收益OCI)

利润表项目按当年的平均汇率进行折算

现行汇率:资产>负债

外币升值,合并报表后净资产会增加,即正向折算调整

外币贬值,合并报表后净资产会减少,即负向折算调整

时态法折算Temporal method

适用于美元是境外子公司的功能货币。

资产和负债项目中,以历史成本计价项目(非货币性项目)用历史汇率折算;所有者权益用历史汇率折算。

货币性项目,即以现行或未来价值计量的项目(现金、有价证券、应收和大多数负债,除了递延收入或费用),用现行汇率法折算。

折算调整计入损益表(调整的利得和损失)。

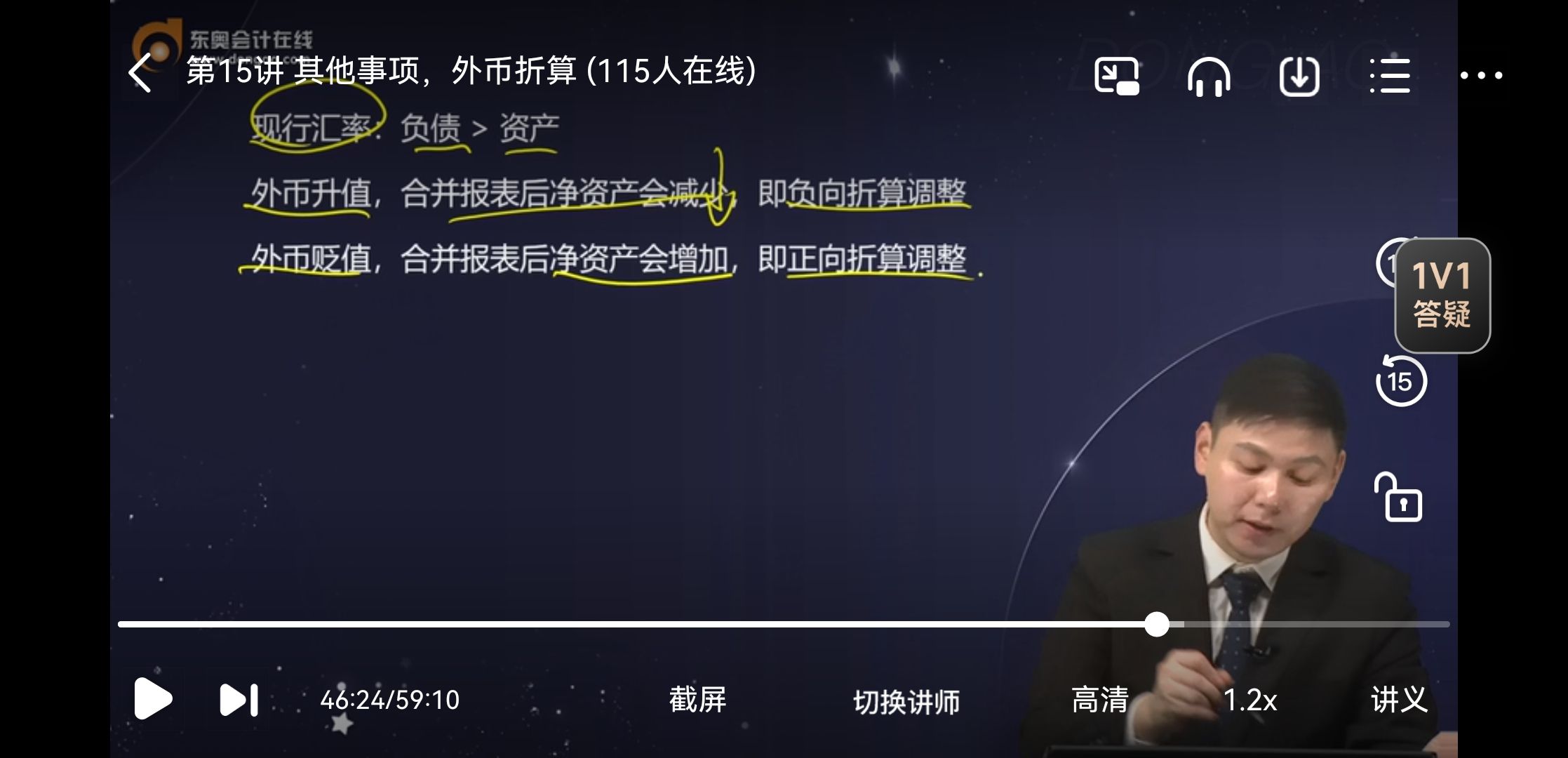

现行汇率:负债>资产

外币升值,合并报表后净资产会减少,即负向折算调整

外币贬值,合并报表后净资产会增加,即正向折算调整

金老师

2023-11-25 12:44:48638人浏览

周默老师课件中,现行汇率:负债>资产,而讲义中的现行汇率:资产>负债。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2023-11-25

-

2023-07-05

-

2023-07-01

津公网安备12010202000755号

津公网安备12010202000755号