问题来源:

零息债券

零息债券(zero-coupon bond)是指一种不支付利息而以低于面值的价格出售的债券;它以价格增值的形式作为投资者的报酬。

计算公式:V0=MV×(P/F,Kd,n)

V0=债券价值(现值)

MV=票面价值

(P/F,Kd,n)=复利现值系数

Kd=贴现率(即市场利率)

例题

假设Scorpio公司发行了一份十年到期的零息债券,票面价值为$1 000。如果股东要求的回报率为12%,债券的价值将为$1 000×(P/F,12%,10)=$322

债券的收益率

Ø 到期收益

所谓到期收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。

Ø 到期收益率(yield to maturity,YTM)

到期收益率是按照目前市场价格持有债券至到期,所实现的预期收益率。是投资购买债券的内部收益率,即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。 通常采用插值法确定到期收益率。

令,V0=I(P/A,kd,n)+F(P/F,kd,n)=P0

例题

插值法(试错法)确定到期收益率

假设一张票面价值为$1 000的债券,具有以下特点:

目前的市场价格为$761,12年后到期, 息票率为8%。我们需要确定折现率,使该债券的预期未来现金流的现值等于债券的当前市场价格。

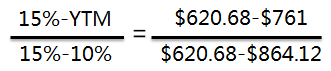

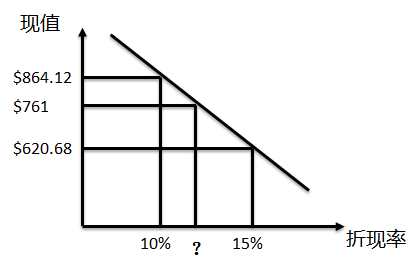

假设贴现率为10% PV=$80×(P/A,10%,12)+ $1 000×(P/F,10%,12)=$80×6.814+$1000×0.319 =$864.12 > $761

假设贴现率为15% PV = 80×(P/A,15%,12)+$1 000×(P/F,15%,12)

=$80×5.421+$1 000×0.187=$620.68< $761

设到期收益率为YTM

到期收益率=12.13%

何老师

2022-05-04 14:49:18 2115人浏览

债券的价值就是未来债券的现金流入的现值,包括本金和利息。测算债券的价值是投资者做决策的重要依据。

明天的你会感激现在拼命的自己,加油!相关答疑

-

2025-07-01

-

2024-09-26

-

2024-05-23

-

2024-01-25

-

2023-07-02

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号