减少项目的最终可变现残值

老师你好!

在这个题目中减少可变现残值导致现金流入减少,但回收期知识点的题目(如下题)又是说,残值减少是折旧增加,导致抵税效果增加,现金流入增加,这个到底如何区分跟理解呢,谢谢 老师帮忙解答详细点。

老师帮忙解答详细点。

问题来源:

查看完整问题

周老师

2020-11-24 15:59:56 510人浏览

勤奋刻苦的同学,您好:

本题说的是项目结束,出售的时点,残值减少,那么现金流入减少,最后导致净现值减少。(说的是项目结束时的事)

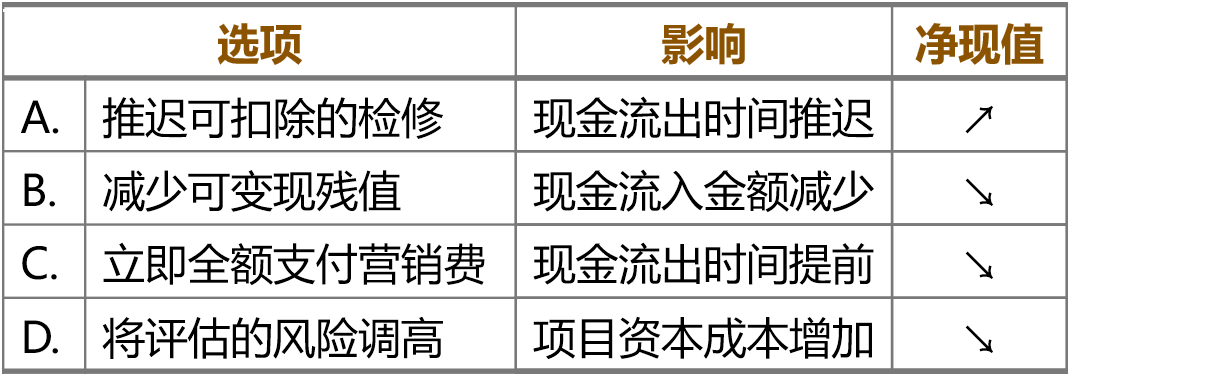

而您贴的题,说的是残值减少,导致各期折旧费用增加,抵税效应增加,现金流入增加,是营业期的考虑。(说的是营业周期内的事)

期间不同,考虑的事项不同,对于各期间需要考虑的事项您还是要准确区分的。

希望可以帮助到您O(∩_∩)O~

有帮助(5)

答案有问题?

相关答疑

-

2024-10-11

-

2024-10-08

-

2023-03-30

-

2023-03-10

-

2021-12-01

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号