问题来源:

实物期权 Real Option

l 实物期权:从动态角度评估资本预算,增加其灵活度和柔性,增加投资项目过程调整的权利。

l 投资项目真实价值 = 项目净现值 + 期权价值

实物期权类型

l 扩张期权

l 放弃期权

l 延迟期权

扩张期权 Option to expand

l 扩张期权:当投资项目存在扩张获利的可能时,企业可以使用扩张期权。

根据折现分析,某资本项目NPV=-$10,000;初步决策是拒绝该项目。

但市场人员反映,该项目的未来空间很大,如果可以加大产能投入,有50%的可能性带来$50,000净现值增量。

则从实物期权角度,该项目真实价值为?

项目真实价值=项目净现值+期权价值=-$10,000+($50,000×50% +50%×0)=$15,000

放弃期权 Option to abandon

l 放弃期权:当放弃资产的价值大于持有资产时,可以使用放弃期权。

l 某公司执行某资本项目一段时间后,进行再评估发现:如果继续执行该项目未来现金流现值为$10,000,而如果现在剥离可以获得$20,000。

l 该公司就会使用放弃期权,剥离该资本项目。

延迟期权 Option to postpone

l 延迟期权:当信息不够充分,还不足以做出决策时,可以选择等待,即延迟期权。

l 该策略偏向保守,很可能在等待“充分信息”的过程中,错过“先发机会”。

周老师

2022-06-25 12:29:46 417人浏览

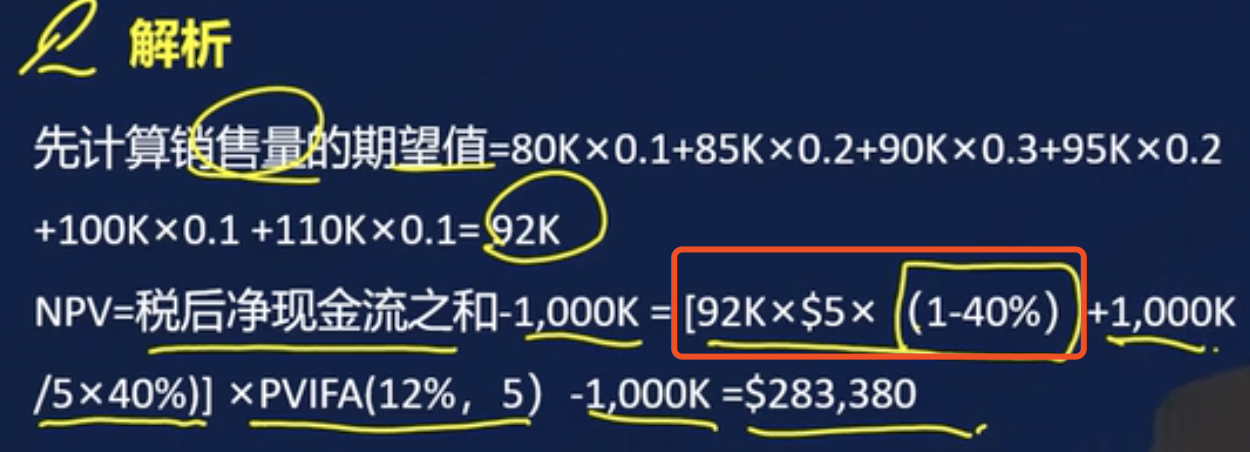

题干给出的条件是每一年销量的概率分布,例:80000的销量出现的概率是0.1......,计算求得期望值,并不是要加总计算,是要算概率分布的。如果题干没有给出概率分布是可以那样计算的。

相关答疑

-

2024-10-11

-

2024-10-08

-

2024-08-08

-

2021-03-20

-

2021-02-21

您可能感兴趣的CMA试题

津公网安备12010202000755号

津公网安备12010202000755号