设计部工资为何计入合同履约成本及何时转入主营成本?

请问下为什么这个设计部人员的工资要计入合同履约成本?什么时候转入主营业务成本或其他业务成本?

问题来源:

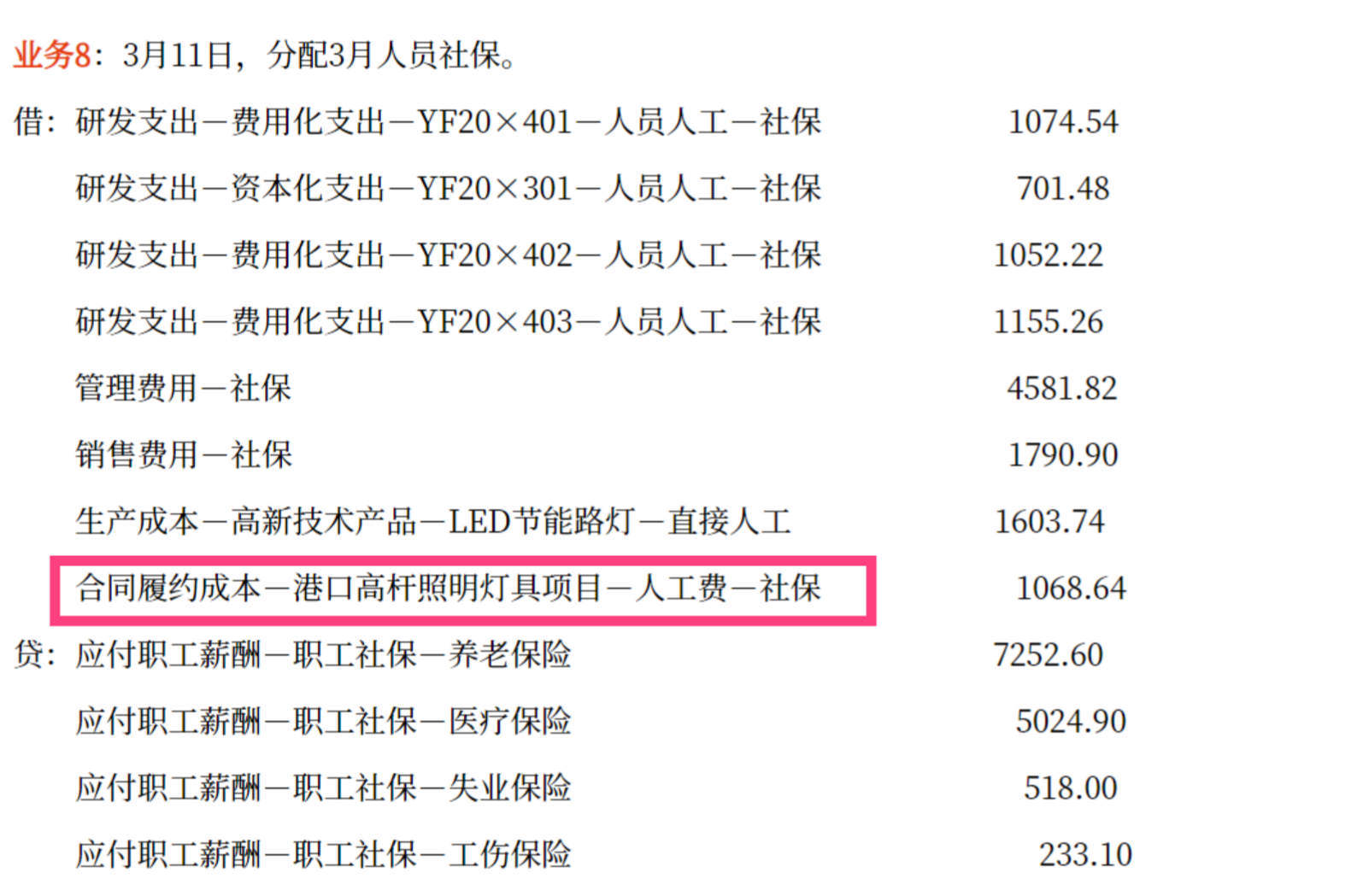

业务8:3月11日,分配3月人员社保。

借:研发支出-费用化支出-YF20×401-人员人工-社保 1074.54

研发支出-资本化支出-YF20×301-人员人工-社保 701.48

研发支出-费用化支出-YF20×402-人员人工-社保 1052.22

研发支出-费用化支出-YF20×403-人员人工-社保 1155.26

管理费用-社保 4581.82

销售费用-社保 1790.90

生产成本-高新技术产品-LED节能路灯-直接人工 1603.74

合同履约成本-港口高杆照明灯具项目-人工费-社保 1068.64

贷:应付职工薪酬-职工社保-养老保险 7252.60

应付职工薪酬-职工社保-医疗保险 5024.90

应付职工薪酬-职工社保-失业保险 518.00

应付职工薪酬-职工社保-工伤保险 233.10

附件一 社保分配表

月份:20×4年3月 单位:元

费用类别 | 部门 | 姓名 | 公司承担部分 | 个人承担部分 | 合计 |

管理费用 | 总经办 | 王磊 | 581.06 | 227.02 | 808.08 |

财务部 | 陈伟华 | 464.75 | 188.25 | 653 | |

财务部 | 王晓春 | 309.84 | 103.28 | 413.12 | |

财务部 | 张 丽 | 309.84 | 103.28 | 413.12 | |

仓管 | 董春辉 | 309.84 | 103.28 | 413.12 | |

行政部 | 黄莺 | 564.75 | 188.25 | 753.00 | |

行政部 | 于甜 | 309.84 | 103.28 | 413.12 | |

人事部 | 刘 恋 | 309.84 | 103.28 | 413.12 | |

人事部 | 侯 敏 | 309.84 | 103.28 | 413.12 | |

采购部 | 王霞 | 310.74 | 103.58 | 414.32 | |

采购部 | 马 新 | 400.74 | 133.58 | 534.32 | |

采购部 | 潘 锐 | 400.74 | 133.58 | 534.32 | |

小计 | 4581.82 | 1593.94 | 6175.76 | ||

销售费用 | 销售部 | 张亚维 | 358.18 | 179.09 | 537.27 |

销售部 | 王静 | 358.18 | 179.09 | 537.27 | |

销售部 | 赵 倩 | 358.18 | 179.09 | 537.27 | |

销售部 | 罗振兴 | 358.18 | 179.09 | 537.27 | |

销售部 | 赵亚军 | 358.18 | 179.09 | 537.27 | |

小计 | 1790.9 | 895.45 | 2686.35 | ||

生产成本 | 生产部 | 韩立 | 358.18 | 179.09 | 537.27 |

生产部 | 王敏 | 358.18 | 179.09 | 537.27 | |

生产部 | 刘维 | 358.18 | 179.09 | 537.27 | |

生产部 | 刘荣飞 | 262.04 | 131.02 | 393.06 | |

生产部 | 张志祥 | 267.16 | 133.58 | 400.74 | |

小计 | 1603.74 | 801.87 | 2405.61 | ||

合同履约成本 | 设计部 | 唐杰 | 267.16 | 133.58 | 400.74 |

设计部 | 赵飞龙 | 267.16 | 133.58 | 400.74 | |

设计部 | 曹小伟 | 267.16 | 133.58 | 400.74 | |

设计部 | 陈 宁 | 267.16 | 133.58 | 400.74 | |

小计 | 1068.64 | 534.32 | 1602.96 | ||

研发支出 | 研发部 | 郭磊 | 537.27 | 179.09 | 716.36 |

研发部 | 刘国培 | 537.27 | 179.09 | 716.36 | |

研发部 | 谢楠 | 350.74 | 133.58 | 484.32 | |

研发部 | 张媛 | 350.74 | 133.58 | 484.32 | |

研发部 | 高 辉 | 350.74 | 133.58 | 484.32 | |

研发部 | 魏兵帅 | 350.74 | 133.58 | 484.32 | |

研发部 | 张生有 | 350.74 | 133.58 | 484.32 | |

研发部 | 李 伟 | 353.78 | 133.58 | 487.36 | |

研发部 | 冯 超 | 400.74 | 133.58 | 534.32 | |

研发部 | 李新中 | 400.74 | 133.58 | 534.32 | |

小计 | 3983.5 | 1426.82 | 5410.32 | ||

合计 | 13028.6 | 5252.4 | 18281.00 | ||

审核:陈伟华 制表:张丽

附件二 研发项目社保分配表

月份:20×4年3月 单位:元

项目编号 | 项目名称 | 项目成员 | 金额 |

YF20×301 | 球形材料制备工艺研究 | 谢楠 | 350.74 |

张媛 | 350.74 | ||

小计 | 701.48 | ||

YF20×401 | 聚氨酯合成工艺研究 | 郭磊 | 537.27 |

刘国培 | 537.27 | ||

小计 | 1074.54 | ||

YF20×402 | 丙烯新材料研究 | 高 辉 | 350.74 |

魏兵帅 | 350.74 | ||

张生有 | 350.74 | ||

小计 | 1052.22 | ||

YF20×403 | 高氯酸胺燃烧性能研究 | 李 伟 | 353.78 |

冯 超 | 400.74 | ||

李新中 | 400.74 | ||

小计 | 1155.26 | ||

合计 | 3983.50 | ||

审核:陈伟华 制表:张丽

查看完整问题

刘老师

2025-01-09 22:28:24 142人浏览

因为这个是做工程的人员的社保,按照谁受益谁承担的原则计入相关科目

根据完工进度,将合同履约成本最终结转至主营业务成本或其他业务成本

有帮助(8)

答案有问题?

相关答疑

-

2025-01-10

-

2025-01-10

-

2025-01-07

-

2025-01-07

-

2024-03-28

津公网安备12010202000755号

津公网安备12010202000755号