问题来源:

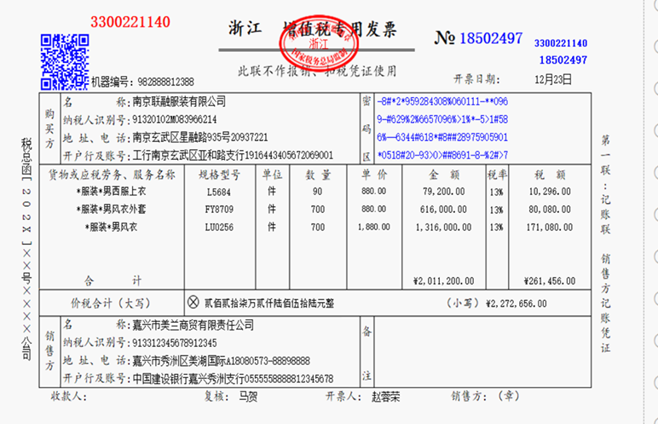

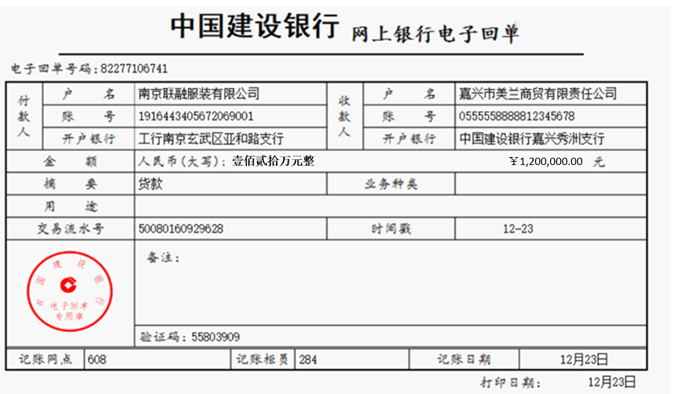

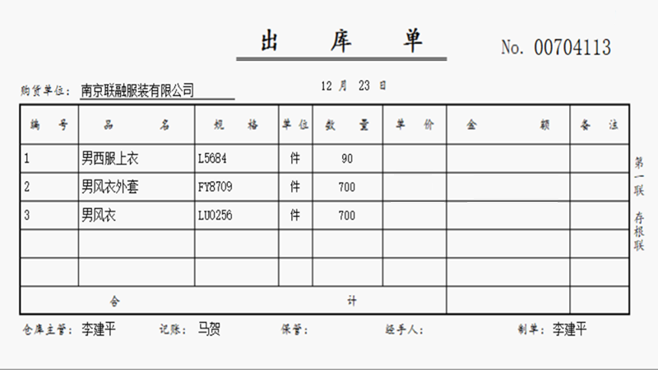

业务44:销售服装

会计分录:

借:银行存款-建设银行 1200000

应收账款-南京联融服装有限公司 1072656

贷:主营业务收入-男西服上衣(L5864) 90件×880=79200

主营业务收入-男风衣外套(FY8709) 700件×880=616000

主营业务收入-男风衣(LU0256) 700件×1880=1316000

应交税费-应交增值税-销项税额 261456

业务45:进项发票认证

会计分录:

借:应交税费-应交增值税-进项税额 66028.57

贷:应交税费-待认证进项税额 66028.57

待认证发票本月认证汇总表 | ||||||||

单位:嘉兴市美兰商贸有限责任公司 | ||||||||

序号 | 单位名称 | 开票 日期 | 发票代码 | 发票号码 | 不含税金额 | 税额 | 总金额 | 备注 |

1 | 嘉兴新瑞达有限责任公司 | 11.3 | 00221140 | 40703587 | 228571.43 | 11428.57 | 240000 | |

2 | 嘉兴海芬信息技术有限公司 | 11.6 | 00221140 | 58893100 | 120000 | 15600 | 135600 | |

3 | 嘉兴沃旭汽车销售有限公司 | 11.6 | 20980451 | 72088345 | 300000 | 39000 | 339000 | |

合计 | 648571.43 | 66028.57 | 714600 | |||||

制表:马贺 日期:12.23 | ||||||||

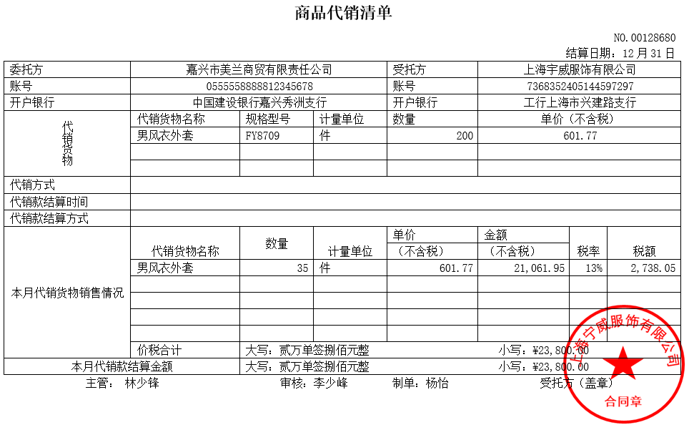

业务46:收到代销清单

会计分录:

借:应收账款-上海宁威服饰有限公司 23800

贷:主营业务收入-男风衣外套(FY8709) 35件×601.77=21061.95

应交税费-应交增值税-销项税额 2738.05

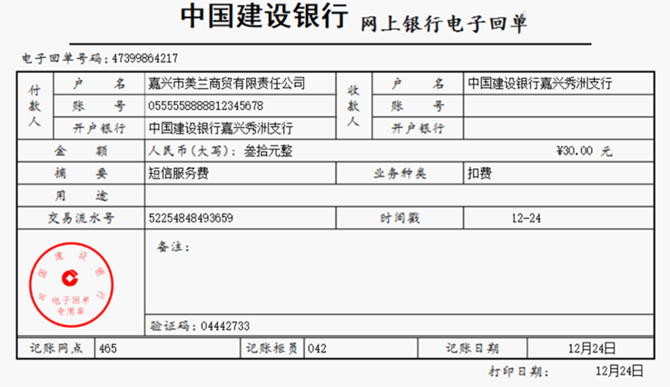

业务47:银行扣手续费

会计分录:

借:财务费用-银行手续费 30

贷 :银行存款-建设银行 30

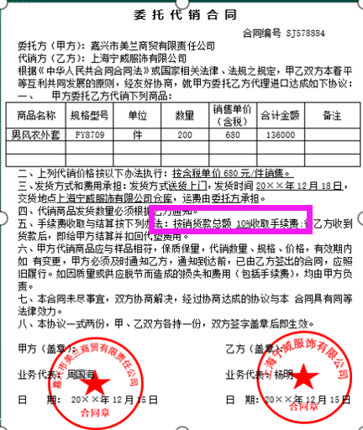

业务48:委托代销手续费

销售额23800×0.1=2380 元

会计分录:

借:销售费用-委托代销手续费 2245.28

应交税费-应交增值税-进项税额 134.72

贷:应收账款-上海宁威服饰有限公司 2380

业务49:计提本月职工工资

会计分录:

借:管理费用-管理人员职工薪酬 60500

销售费用-销售人员职工薪酬 74000

贷:应付职工薪酬-应付职工工资 134500

12月工资表 | |||||||||||||||

部门 | 姓名 | 基本工资 | 岗位工资 | 应发总额 | 免税收入 | 代扣社保 | 专项附加扣除 | 应纳税所得额 | 累计应缴纳个人所得税 | 本月应缴纳个税 | 实发金额 | ||||

子女教育 | 继续教育 | 房贷利息 | 住房租金 | 赡养老人 | |||||||||||

行政部 | 周国海 | 10000 | 8000 | 18000 | 5000 | 1890 | 2000 | 1000 | 2000 | 12220 | 366.6 | 183.3 | 15926.7 | ||

行政部 | 刘明明 | 8000 | 4000 | 12000 | 5000 | 1260 | 1000 | 400 | 1000 | 2000 | 2680 | 80.4 | 40.2 | 10699.8 | |

行政部 | 张倩倩 | 6000 | 3000 | 9000 | 5000 | 945 | 1000 | 1000 | 2000 | 8055 | |||||

小计 | 39000 | 15000 | 4095 | 4000 | 400 | 3000 | 6000 | 14900 | 447 | 223.5 | 34681.5 | ||||

部门 | 姓名 | 基本工资 | 岗位工资 | 应发总额 | 免税收入 | 代扣社保 | 专项附加扣除 | 应纳税所得额 | 累计应缴纳个人所得税 | 本月应缴纳个税 | 实发金额 | ||||

子女教育 | 继续教育 | 房贷利息 | 住房租金 | 赡养老人 | |||||||||||

财务部 | 马贺 | 5500 | 2500 | 8000 | 5000 | 840 | 1000 | 400 | 1000 | 1000 | 7160 | ||||

财务部 | 赵蓉荣 | 4500 | 1500 | 6000 | 5000 | 630 | 1000 | 400 | 1000 | 2000 | 5370 | ||||

财务部 | 李建平 | 5500 | 2000 | 7500 | 5000 | 787.5 | 1000 | 1000 | 2000 | 6712.5 | |||||

小计 | 21500 | 15000 | 2257.5 | 3000 | 800 | 3000 | 5000 | 0 | 19242.5 | ||||||

部门 | 姓名 | 基本工资 | 岗位工资 | 应发总额 | 免税收入 | 代扣社保 | 专项附加扣除 | 应纳税所得额 | 累计应缴纳个人所得税 | 本月应缴纳个税 | 实发金额 | ||||

子女教育 | 继续教育 | 房贷利息 | 住房租金 | 赡养老人 | |||||||||||

市场部 | 李敏 | 12000 | 3000 | 15000 | 5000 | 1575 | 1000 | 400 | 1000 | 1000 | 10050 | 301.5 | 150.75 | 13274.25 | |

市场部 | 周佳 | 7000 | 3000 | 10000 | 5000 | 1050 | 1000 | 1000 | 1000 | 1900 | 57 | 28.5 | 8921.5 | ||

市场部 | 王新成 | 5500 | 1500 | 7000 | 5000 | 735 | 1000 | 1000 | 1000 | 6265 | |||||

市场部 | 陈平 | 5500 | 1500 | 7000 | 5000 | 735 | 1000 | 530 | 15.9 | 7.95 | 6257.05 | ||||

市场部 | 吕娜 | 5500 | 1500 | 7000 | 5000 | 735 | 2000 | 400 | 1000 | 6265 | |||||

市场部 | 张欣 | 4500 | 1500 | 6000 | 5000 | 630 | 1000 | 5370 | |||||||

市场部 | 李雨鑫 | 4500 | 1500 | 6000 | 5000 | 630 | 1000 | 1000 | 5370 | ||||||

市场部 | 王美新 | 4500 | 1500 | 6000 | 5000 | 630 | 740 | 22.2 | 11.1 | 5358.9 | |||||

市场部 | 张悦 | 4000 | 1000 | 5000 | 5000 | 525 | 400 | 4475 | |||||||

市场部 | 姜新竹 | 4000 | 1000 | 5000 | 5000 | 525 | 400 | 4475 | |||||||

小计 | 74000 | 50000 | 7770 | 7000 | 1600 | 5000 | 4000 | 13220 | 396.6 | 198.3 | 66031.7 | ||||

合计 | 134500 | 80000 | 14122.5 | 14000 | 2800 | 11000 | 15000 | 28120 | 843.6 | 421.8 | 119955.7 | ||||

业务50:摊销无形资产(10年摊销期)

会计分录:

借:管理费用-无形资产摊销 1000

贷:累计摊销-财务业务管理软件 1000

无形资产摊销分配表 | ||||||||

单位:嘉兴市美兰商贸有限责任公司 12 月 31 日 单位:元 | ||||||||

序 号 | 费用名称 | 摊销计算 | 月摊销金额 | 本月摊销金额 | 累计摊销月份 | 累计摊销额 | 未摊销 余额 | |

待摊销 总金额 | 待摊销 总月份 | |||||||

1 | 财务业务管理软件 | 120000 | 120 | 1000 | 1000 | 2 | 2000 | 118000 |

合 计 | 120000 | 120 | 1000 | 1000 | 2 | 2000 | 118000 | |

负责人: 马贺 填表人:马贺 | ||||||||

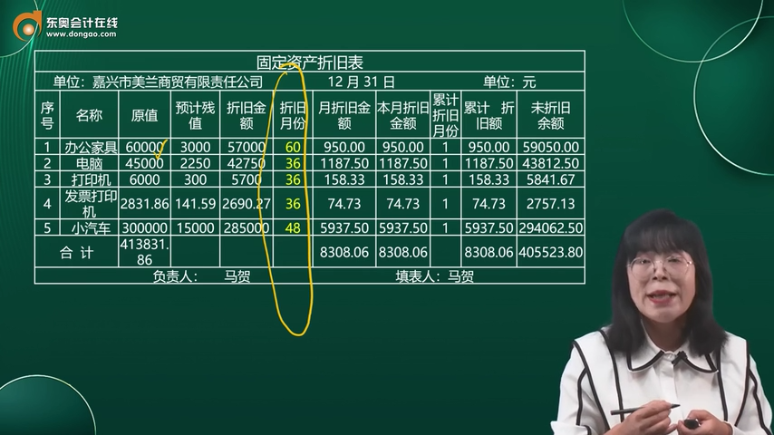

业务51:计提固定资产折旧

会计折旧:

借:管理费用-固定资产折旧 8308.06

贷:累计折旧 8308.06

固定资产折旧表 | ||||||||||

单位:嘉兴市美兰商贸有限责任公司 12 月 31 日 单位:元 | ||||||||||

序号 | 名称 | 原值 | 预计残值 | 折旧金额 | 折旧月份 | 月折旧金额 | 本月折旧金额 | 累计折旧月份 | 累计 折旧额 | 未折旧 余额 |

1 | 办公家具 | 60000 | 3000 | 57000 | 60 | 950.00 | 950.00 | 1 | 950.00 | 59050.00 |

2 | 电脑 | 45000 | 2250 | 42750 | 36 | 1187.50 | 1187.50 | 1 | 1187.50 | 43812.50 |

3 | 打印机 | 6000 | 300 | 5700 | 36 | 158.33 | 158.33 | 1 | 158.33 | 5841.67 |

4 | 发票打印机 | 2831.86 | 141.59 | 2690.27 | 36 | 74.73 | 74.73 | 1 | 74.73 | 2757.13 |

5 | 小汽车 | 300000 | 15000 | 285000 | 48 | 5937.50 | 5937.50 | 1 | 5937.50 | 294062.50 |

合 计 | 413831.86 | 8308.06 | 8308.06 | 8308.06 | 405523.80 | |||||

负责人: 马贺 填表人:马贺 | ||||||||||

查看完整问题

何老师

2024-03-24 13:20:41 725人浏览

哈喽!努力学习的小天使:

企业根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

希望可以帮助到您O(∩_∩)O~

有帮助(7)

答案有问题?

相关答疑

-

2024-11-02

-

2024-09-25

-

2024-04-21

-

2024-04-21

-

2024-04-21

津公网安备12010202000755号

津公网安备12010202000755号