问题来源:

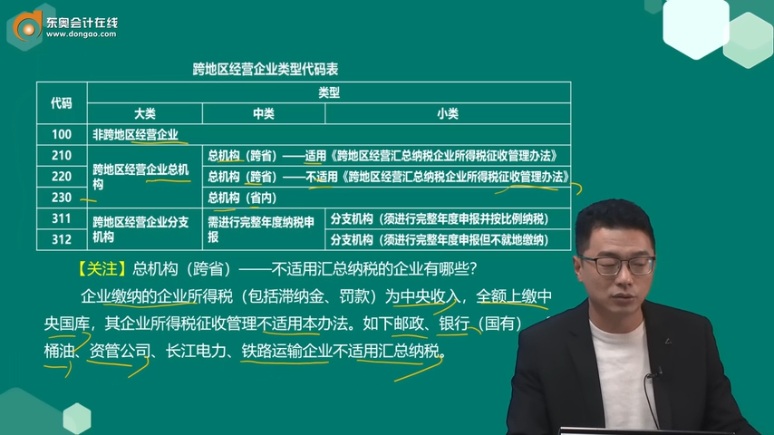

跨地区经营企业类型代码表 | |||||

代码 | 大类 | 中类 | 小类 | ||

100 | 非跨地区经营企业 | ||||

210 | 跨地区经营企业总机构 | 总机构(跨省)—适用《跨地区经营汇总纳税企业所得税征收管理办法》 | |||

220 | 总机构(跨省)—不适用《跨地区经营汇总纳税企业所得税征收管理办法》 | ||||

230 | 总机构(省内) | ||||

311 | 跨地区经营企业分支机构 | 需进行完整年度纳税申报 | 分支机构(须进行完整年度申报并按比例纳税) | ||

312 | 分支机构(须进行完整年度申报但不就地缴纳) | ||||

总机构(跨省)——不适用汇总纳税的企业有哪些?

企业缴纳的企业所得税(包括滞纳金、罚款)为中央收入,全额上缴中央国库,其企业所得税征收管理不适用本办法。如下邮政、银行(国有)、3桶油、资管公司、长江电力、铁路运输企业不适用汇总纳税。

跨地区经营企业类型代码表 | |||||

代码 | 大类 | 中类 | 小类 | ||

100 | 非跨地区经营企业 | ||||

210 | 跨地区经营企业总机构 | 总机构(跨省)—适用《跨地区经营汇总纳税企业所得税征收管理办法》 | |||

220 | 总机构(跨省)—不适用《跨地区经营汇总纳税企业所得税征收管理办法》 | ||||

230 | 总机构(省内) | ||||

311 | 跨地区经营企业分支机构 | 需进行完整年度纳税申报 | 分支机构(须进行完整年度申报并按比例纳税) | ||

312 | 分支机构(须进行完整年度申报但不就地缴纳) | ||||

总机构(省内)——纳税人为仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

跨地区经营企业类型代码表 | |||

代码 | 类型 | ||

大类 | 中类 | 小类 | |

311 | 跨地区经营企业分支机构 | 需进行完整年度纳税申报 | 分支机构(须进行完整年度申报并按比例纳税) |

312 | 分支机构(须进行完整年度申报但不就地缴纳) | ||

国家税务总局公告2012年第57号

第四条 总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税。

二级分支机构,是指汇总纳税企业依法设立并领取非法人营业执照(登记证书)。

国家税务总局公告2012年第57号 第五条

(一)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税。

(二)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税。

(三)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税。

(四)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

(五)汇总纳税企业在境外设立的二级分支机构,不就地分摊缴纳企业所得税。

查看完整问题

胡老师

2024-08-23 17:59:42 224人浏览

同学您好,3桶油是中石油、中石化、中海油这3个中国内地石油企业的简称。烟草是国企,航空运输也分企业,不一定是央企,包括海运,企业所属行业是一方面,还是要看是否是央企。

有帮助(8)

答案有问题?

相关答疑

-

2024-08-28

-

2024-08-24

-

2024-08-23

-

2024-08-14

-

2024-07-29

津公网安备12010202000755号

津公网安备12010202000755号