审计晋升2024货币资金审计程序详解

审计晋升2024全国>初阶审计底稿实训>【货币资金】审计程序2>15分13秒>讲义段ID:8129194

库存现金的本期增加额和本期减少额要从哪里获取?

问题来源:

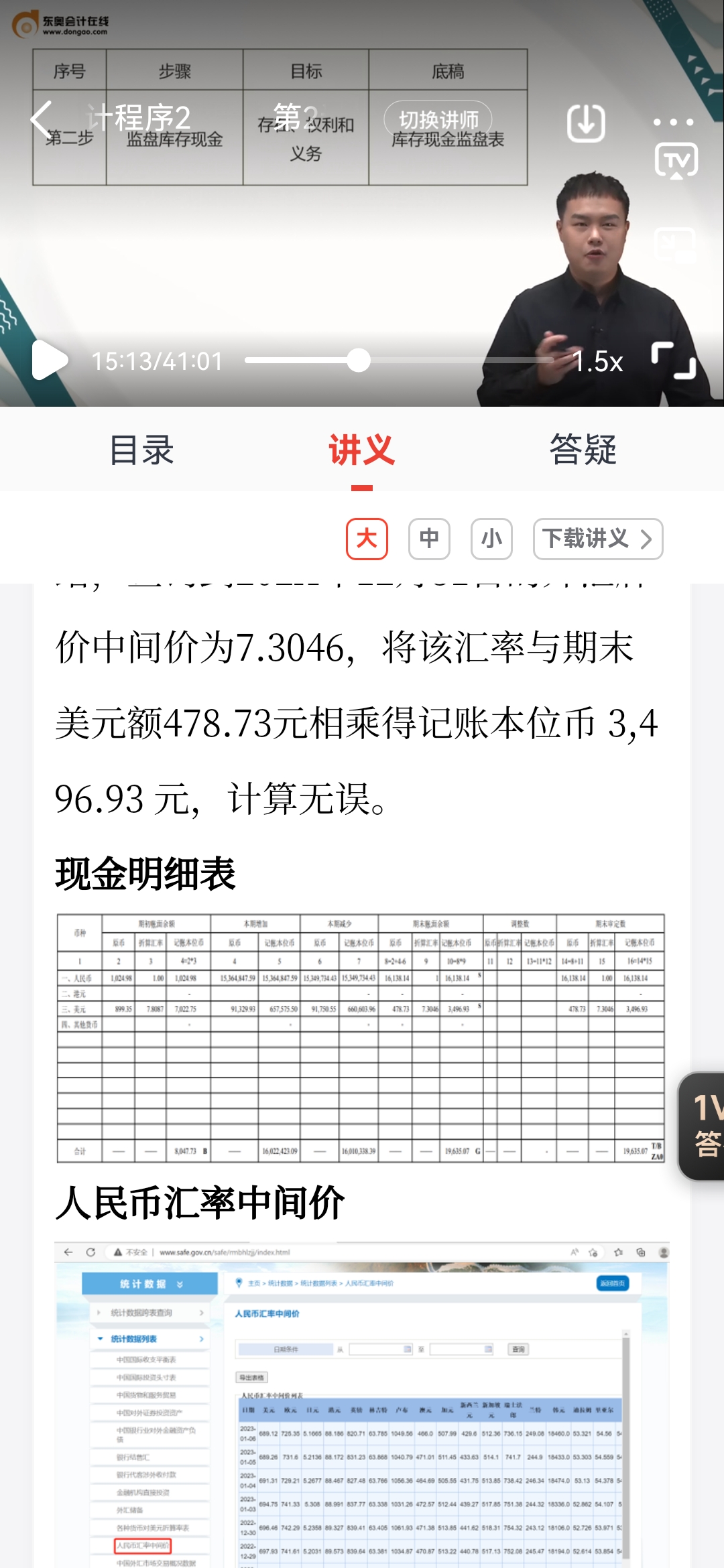

序号 | 步骤 | 目标 | 底稿 |

第二步 | 监盘库存现金 | 存在、权利和义务 | 库存现金监盘表 |

1.制定监盘计划,确定监盘时间。经与现场负责人沟通,助理人员计划在进场的第二天早 8:30 开始进行盘点。

2.按盘点计划执行监盘。次日早,在被审计单位主管会计人员陪同下,实施了保险柜盘点计划。首先,由出纳盘点了保险柜(含现金、有价证券、未入账的支出凭证等),审计人员在旁监盘,并将盘点情况填列在《保险柜检查记录表》中;其次审计人员将盘点库存现金金额与现金日记账余额进行核对(如有差异,应要求被审计单位查明原因并作适当调整,如无法查明原因,应要求被审计单位按管理权限批准后做出调整)

3.监盘后审计记录及结果评价

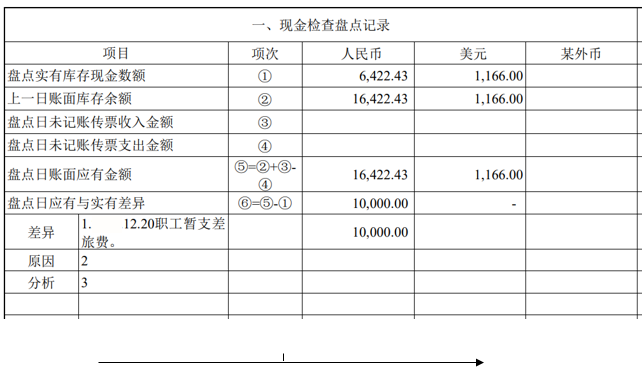

保险柜检查记录表(库存现金盘点表)

发现问题:盘点日实有现金数额与盘点日账面应有金额差异 10,000.00 元。经审计人员进一步询问与检查,是职工的暂支差旅费(有一张暂支单保管在出纳处未入账),审计人员建议调整至其他应收款。

借:其他应收款 10000

贷:库存现金 10000

1.现金盘点原则:①突击盘点;②盘点时,一定要盘点存放在保险柜内的所有物件;③出纳人员或现金保管人员自行盘点,审计人员起到监盘的作用,必要时应现场进行复核;④同时存放在不同地点的库存现金应同时盘点,以防止互相挪用。

2.现金盘点表中应有公司出纳、会计负责人及审计人员的签字。

3.非报表日监盘,需将监盘金额倒推至报表日。

查看完整问题

王老师

2023-12-08 09:10:40 755人浏览

哈喽!努力学习的小天使:

从科目余额表中获取,在获取科目余额表内信息前,要对科目余额表与财务报表、序时账测试勾稽关系是否正确。

希望可以帮助到您O(∩_∩)O~

有帮助(6)

答案有问题?

相关答疑

-

2024-12-22

-

2024-08-13

-

2024-01-22

-

2023-12-27

-

2023-12-18

津公网安备12010202000755号

津公网安备12010202000755号