问题来源:

【案例7】差额纳税申报表填列

A个体户为建筑业增值税一般纳税人,采用简易计税方式,发生销售业务如下:

中标A工程,合同金额103 000元,开具增值税普通发票,A工程由A1标段和A2项目组成,A公司将A2标段分包给B公司 ,分包额20 600元 。

销售 | 金额 | 税额 |

总包 | 100 000元 | 3000元 |

分包 | 20 000元 | 600元 |

(103000-20600)÷(1+3%)×3%=2400 | ||

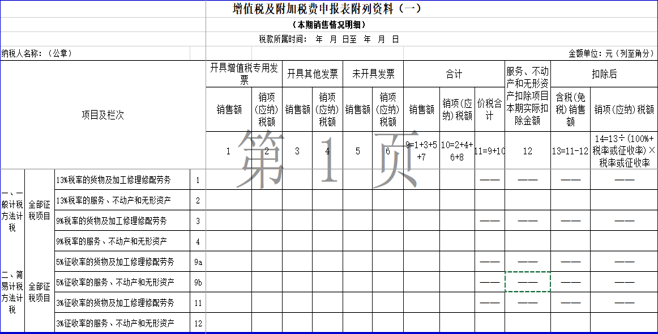

增值税纳税申报表附列资料(三) (服务、不动产和无形资产扣除项目明细) | |||||||

项目及栏次 | 本期服务、不动产和无形资产价税合计额(免税销售额) | 服务、不动产和无形资产扣除项目 | |||||

期初余额 | 本期发生额 | 本期应扣除金额 | 本期实际扣除金额 | 期末余额 | |||

1 | 2 | 3 | 4=2+3 | 5(5≤1且5≤4) | 6=4-5 | ||

13%税率的项目 | 1 | ||||||

9%税率的项目 | 2 | ||||||

6%税率的项目(不含金融商品转让) | 3 | ||||||

6%税率的金融商品转让项目 | 4 | ||||||

5%征收率的项目 | 5 | ||||||

3%征收率的项目 | 6 | ||||||

免抵退税的项目 | 7 | ||||||

免税的项目 | 8 | ||||||

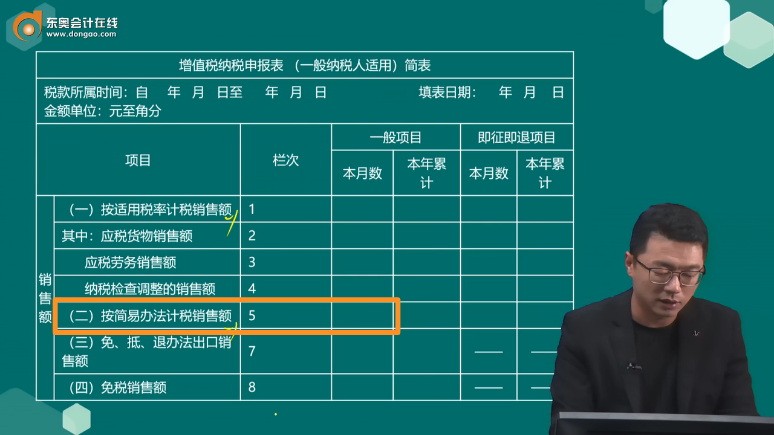

增值税纳税申报表 (一般纳税人适用)简表 | ||||||||||||

税款所属时间:自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元至角分 | ||||||||||||

项目 | 栏次 | 一般项目 | 即征即退项目 | |||||||||

本月数 | 本年累计 | 本月数 | 本年累计 | |||||||||

销售额 | (一)按适用税率计税销售额 | 1 | ||||||||||

其中:应税货物销售额 | 2 | |||||||||||

应税劳务销售额 | 3 | |||||||||||

纳税检查调整的销售额 | 4 | |||||||||||

(二)按简易办法计税销售额 | 5 | |||||||||||

(三)免、抵、退办法出口销售额 | 7 | —— | —— | |||||||||

(四)免税销售额 | 8 | —— | —— | |||||||||

税款计算 | 销项税额 | 11 | ||||||||||

进项税额 | 12 | |||||||||||

上期留抵税额 | 13 | —— | ||||||||||

进项税额转出 | 14 | |||||||||||

免、抵、退应退税额 | 15 | —— | —— | |||||||||

按适用税率计算的纳税检查应补缴税额 | 16 | —— | —— | |||||||||

应抵扣税额合计 | 17=12+13-14-15+16 | —— | ||||||||||

实际抵扣税额 | 18(如17<11,则为17,否则为11) | |||||||||||

应纳税额 | 19=11-18 | |||||||||||

税款计算 | 期末留抵税额 | 20=17-18 | —— | |||||||||

简易计税办法计算的应纳税额 | 21 | |||||||||||

应纳税额减征额 | 23 | |||||||||||

应纳税额合计 | 24=19+21-23 | |||||||||||

税款缴纳 | 期初未缴税额(多缴为负数) | 25 | ||||||||||

实收出口开具专用缴款书退税额 | 26 | —— | —— | |||||||||

本期已缴税额 | 27=28+29+30+31 | |||||||||||

①分次预缴税额 | 28 | —— | ||||||||||

②出口开具专用缴款书预缴税额 | 29 | —— | —— | |||||||||

③本期缴纳上期应纳税额 | 30 | |||||||||||

④本期缴纳欠缴税额 | 31 | |||||||||||

期末未缴税额(多缴为负数) | 32=24+25+26-27 | |||||||||||

其中:欠缴税额(≥0) | 33=25+26-27 | —— | ||||||||||

本期应补(退)税额 | 34=24-28-29 | —— | ||||||||||

即征即退实际退税额 | 35 | |||||||||||

期初未缴查补税额 | 36 | —— | —— | |||||||||

查看完整问题

王老师

2023-08-06 19:27:41 1076人浏览

哈喽!努力学习的小天使:

是的,简易方法计税填写到该栏次中。

希望可以帮助到您O(∩_∩)O~

有帮助(1)

答案有问题?

相关答疑

-

2024-12-20

-

2024-03-24

-

2023-10-27

-

2023-10-13

-

2023-10-12

津公网安备12010202000755号

津公网安备12010202000755号