关于小微企业税收优惠与免税项目所得不能同时享受的问题

1.老师,这个题目的意思是两个税收优惠政策不能同时享受吗?还有哪些税收优惠是不能同时享受的?这个应纳税额的结果就是100*0.05+150*0.05=42.5万,意思是既然用了所得减半就不能再享受税率优惠了吗?

2.老师,如果是高新技术企业税率15%,技术转让所得800万元,销售商品所得1000万元,也要分开计算企业所得税吗?应纳税额=(800-500)/2*0.25+1000*0.25=287.5万元,是这样的吗?这个政策在哪里找?

问题来源:

A107040 减免所得税优惠明细表 | ||

行次 | 项 目 | 金 额 |

1 | 一、符合条件的小型微利企业减免企业所得税 | |

2 | 二、国家需要重点扶持的高新技术企业减按 15%的税率征收企业所得税(填写 A107041) | - |

25 | 二十五、北京冬奥组委、北京冬奥会测试赛赛事组委会免征企业所得税 | |

26 | 二十六、线宽小于 130 纳米(含)的集成电路生产企业减免企业所得税(原政策,填写 A107042) | |

27 | 二十七、线宽小于 65 纳米(含)或投资额超过 150 亿元的集成电路生产企业减免企业所得税(原政策,填写 A107042) | |

A107040 减免所得税优惠明细表 | ||

行次 | 项 目 | 金 额 |

28 | 二十八、其他(28.1+28.2+28.3+28.4+28.5+28.6) | - |

28.1 | (一)从事污染防治的第三方企业减按 15%的税率征收企业所得税 | |

28.2 | (二)上海自贸试验区临港新片区的重点产业企业减按 15%的税率征收企业所得税 | |

28.3 | (三)海南自由贸易港鼓励类企业减按 15%税率征收企业所得税 | |

29 | 二十九、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 | |

30 | 三十、支持和促进重点群体创业就业企业限额减征企业所得税(30.1+30.2) | - |

30.1 | (一)企业招用建档立卡贫困人口就业扣减企业所得税 | |

30.2 | (二)企业招用登记失业半年以上人员就业扣减企业所得税 | |

31 | 三十一、扶持自主就业退役士兵创业就业企业限额减征企业所得税 | |

32 | 三十二、符合条件的公司型创投企业按照企业年末个人股东持股比例减免企业所得税(个人股东持股比例____%) | |

33 | 合计(1+2+…+28-29+30+31+32) | - |

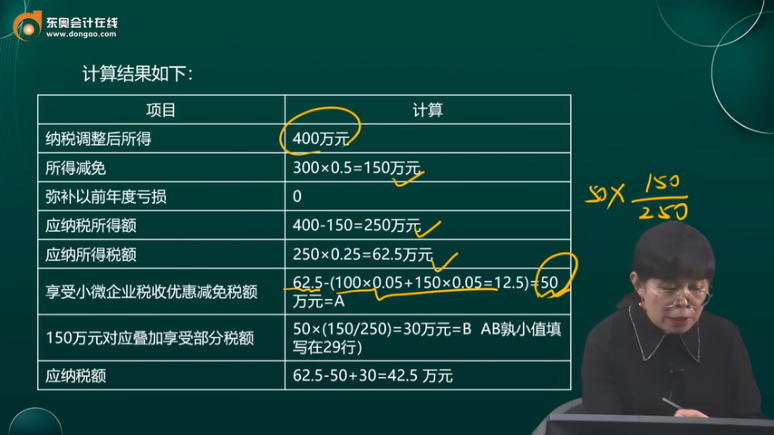

项目 | 计算 |

纳税调整后所得 | 400万元 |

所得减免 | 300×0.5=150万元 |

弥补以前年度亏损 | 0 |

应纳税所得额 | 400-150=250万元 |

应纳所得税额 | 250×0.25=62.5万元 |

享受小微企业税收优惠减免税额 | 62.5-(100×0.05+150×0.05=12.5)=50万元=A |

150万元对应叠加享受部分税额 | 50×(150/250)=30万元=B AB孰小值填写在29行) |

应纳税额 | 62.5-50+30=42.5 万元 |

A107020 所得减免优惠明细表 单位:万元 | |||||||||

行次 | 减免项目 | 项目名称 | 优惠事项名称 | 优惠方式 | 项目收入 | 项目成本 | 项目所得额 | 减免所得额 | |

免税项目 | 减半项目 | ||||||||

1 | 2 | 3 | 4 | 5 | 9 | 10 | 11(9+10×50%) | ||

1 | 一、农、林、牧、渔业项目 | 花卉种植 | 花卉、茶以及其他饮料作物和香料作物的种植 | 减半征收 | 800 | 500 | - | 300 | 150 |

2 | - | - | - | ||||||

3 | 小计 | * | * | 800 | 500 | - | 300 | 150 | |

31 | 合计 | * | * | * | 800 | 500 | - | 300 | 150 |

A107040 减免所得税优惠明细表 单位:万元 | ||

行次 | 项 目 | 金 额 |

1 | 一、符合条件的小型微利企业减免企业所得税 | 50 |

29 | 二十九、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 | 30 |

30 | 三十、支持和促进重点群体创业就业企业限额减征企业所得税(30.1+30.2) | - |

30.1 | (一)企业招用建档立卡贫困人口就业扣减企业所得税 | |

30.2 | (二)企业招用登记失业半年以上人员就业扣减企业所得税 | |

31 | 三十一、扶持自主就业退役士兵创业就业企业限额减征企业所得税 | |

32 | 三十二、符合条件的公司型创投企业按照企业年末个人股东持股比例减免企业所得税(个人股东持股比例____%) | |

33 | 合计(1+2+…+28-29+30+31+32) | 20 |

A100000 中华人民共和国企业所得税年度纳税申报表(A类) 单位:万元 | |||

行次 | 类别 | 项 目 | 金 额 |

1 | 利润总额计算 | 一、营业收入(填写A101010\101020\103000) | 1000 |

2 | 减:营业成本(填写A102010\102020\103000) | 600 | |

10 | 二、营业利润(1-2-3-4-5-6-7+8+9) | 400 | |

13 | 三、利润总额(10+11-12) | 400 | |

19 | 应纳税所得额计算 | 四、纳税调整后所得(13-14+15-16-17+18) | 400 |

20 | 减:所得减免(填写A107020) | 150 | |

22 | 五、应纳税所得额(19-20-21-22) | 250 | |

23 | |||

24 | 应纳税额计算 | 税率(25%) | 25% |

25 | 六、应纳所得税额(23×24) | 62.50 | |

26 | 减:减免所得税额(填写A107040) | 20.00 | |

27 | 减:抵免所得税额(填写A107050) | - | |

28 | 七、应纳税额(25-26-27) | 42.50 | |

31 | 八、实际应纳所得税额(28+29-30) | 42.50 | |

32 | 减:本年累计实际已缴纳的所得税额 | ||

33 | 九、本年应补(退)所得税额(31-32) | 42.50 | |

38 | 实际应纳税额计算 | 十、本年实际应补(退)所得税额(33-37) | 42.50 |

郑老师

2024-12-24 08:55:08 684人浏览

1:不能同时享受的税收优惠主要包括以下几种情况:

高新技术企业优惠和小型微利企业优惠:高新技术企业优惠是减按15%的税率征收企业所得税,而小型微利企业优惠是年应纳税所得额不超过100万元的部分减按12.5%计入应纳税所得额,超过100万元但不超过300万元的部分减按50%计入应纳税所得额,均按20%的税率缴纳企业所得税。这两种优惠不能同时享受。

西部大开发优惠和小型微利企业优惠:西部大开发企业所得税优惠是减按15%的税率征收企业所得税,而小型微利企业优惠同样适用于年应纳税所得额不超过100万元和超过100万元但不超过300万元的部分。这两种优惠也不能同时享受。

软件企业两免三减半优惠和小型微利企业优惠:软件企业两免三减半优惠是指依法成立且符合条件的软件企业在获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。这种优惠也不能与小型微利企业优惠同时享受。

节能环保项目所得三免三减半优惠和小型微利企业优惠:节能环保项目所得三免三减半优惠是指符合条件的节能环保项目所得在前三年免征企业所得税,第四年至第六年减半征收企业所得税。这种优惠也不能与小型微利企业优惠同时享受。

可以同时享受的税收优惠包括:

研发费用加计扣除和小型微利企业优惠:如果企业同时符合研发费用加计扣除和小型微利企业的条件,这两种优惠可以同时享受。根据《国务院关于实施企业所得税过渡优惠政策的通知》规定,企业所得税法及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。

这个应纳税额的结果就是100*0.05+150*0.05=42.5万,意思是既然用了所得减半就不能再享受税率优惠了。是的,你理解的很对。

2:如果是高新技术企业税率15%,技术转让所得800万元,销售商品所得1000万元,也要分开计算企业所得税吗?应纳税额=(800-500)/2*0.25+1000*0.15=187.5万元。

高新技术企业税率15%法律依据:《中华人民共和国企业所得税法》(主席令2017年第64号)

第二十七条企业的下列所得,可以免征、减征企业所得税:

(四)符合条件的技术转让所得;

第二十八条符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

技术转让所得税率优惠具体法律依据:

《中华人民共和国企业所得税法实施条例》(国务院令第512号)

第九十条企业所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

相关答疑

-

2025-08-20

-

2025-08-05

-

2025-08-01

-

2025-06-22

-

2025-06-17

津公网安备12010202000755号

津公网安备12010202000755号