问题来源:

3.保税区内企业之间交易的会计核算

将货物转售保税区内其他客户(区内之间交易免征增值税)

借:应收账款-某保税区客户

贷:主营业务收入

借:主营业务成本

贷:库存商品

4.保税区内外企业之间交易核算

区内企业向区外企业采购空调业务

①如果将空调出口到国外-符合条件可以退税。

②如果将空调销售给境内A单位,则购进空调的进项税额可以抵扣。销售A单位的空调需要缴纳销项税。

(三)跨境出口核算要点

1.外贸企业出口退税核算要点

免退税政策:

20X2年5月某外贸企业出口杯子10万美元,退税率为6%,该商品为20X2年3月份购入,购进该商品时取取得进项发票注明的金额为50万人民币,税额为6.5万人民币,汇率为6,假设该业务成交方式为FOB,该业务账务处理为:

购进商品时:

借:库存商品-出口货物-杯子 50万元

应交税费-应交增值税-进项税额-出口货物 6.5万元

贷:银行存款 56.5万元

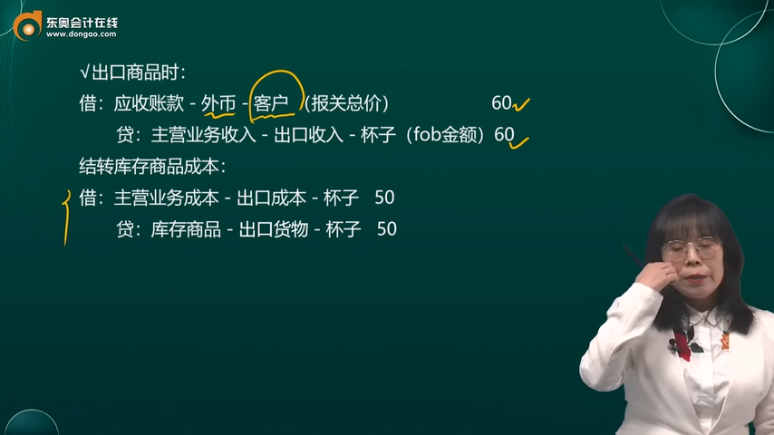

✓出口商品时:

借:应收账款-外币-客户(报关总价) 60

贷:主营业务收入-出口收入-杯子(fob金额) 60

结转库存商品成本:

借:主营业务成本-出口成本-杯子 50

贷:库存商品-出口货物-杯子 50

✓单证收齐账务处理

计算征退税率差:50万×(13%-6%)=3.5万

借:主营业务成本-出口成本-杯子 3.5

贷:应交税费-应交增值税(进项税转出) 3.5

计算应收出口退税款:

借:应收出口退税款 3(50×6%)

贷:应交税费-应交增值税-出口退税 3

查看完整问题

孙老师

2024-04-06 14:27:59 810人浏览

您好,老师这边讲解的是会计处理。退税处理可以参考进出口行业老师关于出口退税申报的讲解。

有帮助(3)

答案有问题?

相关答疑

-

2024-12-20

-

2024-06-25

-

2024-06-06

-

2024-05-31

-

2023-07-04

津公网安备12010202000755号

津公网安备12010202000755号