企业研发加计扣除后形成负数金额如何处理?

请问,企业利润总额是正数,但是有研发加计扣除,纳税调整后,是负数,那想请问,这个负数金额,是“企业所得税弥补亏损明细表”里面的“当年可结转以后年度弥补的亏损额”吗?

问题来源:

企业所得税申报要点及实操演练

主讲人:蔚老师

一、企业所得税预缴申报填报规则详解

二、企业所得税预缴申报流程演示

1、企业所得税预缴申报填报规则详解

企业所得税预缴申报填报规则详解

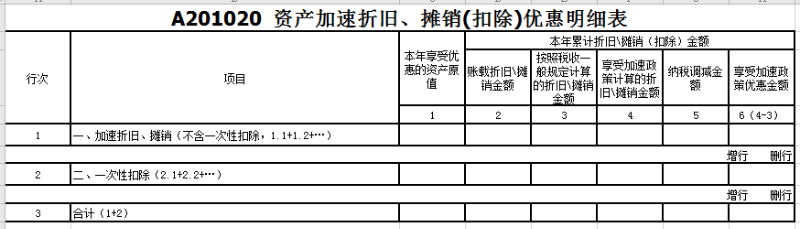

3.第 3 列“按照税收一般规定计算的折旧\摊销金额” 填报纳税人按照文件规定享受资产加速折旧、摊销优惠政策的资产,按照税收一 般规定计算的允许税前扣除的本年资产折旧、摊销额;享受一次性扣除的资产,本列 填报该资产按照税法一般规定计算的一个月的折旧、摊销金额。

查看完整问题

苏老师

2025-04-03 22:07:21 249人浏览

同学您好,是的,企业因研发加计扣除导致纳税调整后形成的负数金额,应计入《企业所得税弥补亏损明细表》中的“当年可结转以后年度弥补的亏损额”。

有帮助(9)

答案有问题?

相关答疑

-

2025-04-05

-

2025-01-20

-

2025-01-20

-

2023-12-25

-

2023-08-21

津公网安备12010202000755号

津公网安备12010202000755号