权益性和债务性证券交易费用会计处理的理解

作为合并对价发行的权益性证券的交易费用,冲减溢价收入,无溢价或溢价收入不足冲减的,冲减留存收益;发行债务性证券的交易费用应当计入债务性证券的初始确认金额

老师好!为什么权益性证卷的交易费用要依次冲减资本公积——股本溢价、留存收益,而债务行债卷的交易费用却要计入债务行债卷初始确认金额?

问题来源:

【小结】企业合并形成的长期股权投资的初始计量,见下表。

|

|

项目 |

同一控制下 |

非同一控制下 |

|

|

①初始计量 |

享有被合并方所有者权益相对于最终控制方而言的账面价值的份额+商誉 |

付出的资产、发生或承担的负债以及发行的权益性证券的公允价值 |

|

|

②支付对价的差额 |

支付对价的账面价值与长期股权投资初始成本的差额计入资本公积、留存收益 |

付出资产公允价值与账面价值的差额计入当期损益或留存收益 |

|

③发生的审计、法律服务、评估咨询等中介费用 |

发生时计入当期损益(管理费用) |

发生时计入当期损益(管理费用) |

|

|

④发行权益性证券或债务性证券的交易费用 |

作为合并对价发行的权益性证券的交易费用,冲减溢价收入,无溢价或溢价收入不足冲减的,冲减留存收益;发行债务性证券的交易费用应当计入债务性证券的初始确认金额 |

||

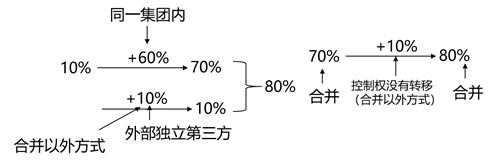

【提示】一项交易中同时涉及自最终控制方购买股权形成控制及自其他外部独立第三方购买股权的会计处理(新增★)

(1)一般认为自集团内取得的股权能够形成控制的,相关股权投资成本的确定按照同一控制下企业合并的有关规定处理。

(2)自外部独立第三方取得的股权则视为在取得对被投资单位的控制权,形成同一控制下企业合并后少数股权的购买,该部分少数股权的购买不管与形成同一控制下企业合并的交易是否同时进行,在与同一控制下企业合并不构成一揽子交易的情况下,有关股权投资成本即应按照实际支付的购买价款确定。

【手写板】

上述情形下,在合并方最终持有对同一被投资单位的股权中,不同部分的计量基础会存在差异。

兰老师

2020-10-09 11:05:35 6197人浏览

老师好!为什么权益性证卷的交易费用要依次冲减资本公积——股本溢价、留存收益,而债务行债卷的交易费用却要计入债务行债卷初始确认金额?

【回答】权益性证券的交易性费用,因为是权益性证券,最终的交易费用也是要影响权益的,因为发行权益性证券是会有收入的,计入资本公积——股本溢价,那发生了交易费用就相当于是收入少了,所以交易费用要计入股本溢价的,但是如果不够,那么就说明没有发行收入,只能冲减留存收益了。

而债券的发行费用,自然是影响债券发行收入,因为交易费用的存在,我们最后收到的金额也是减少的,所以发行费用也是要计入债券初始确认金额的。

所以原则就是,为了权益性证券发生的交易费用,要记入权益,为了债券发生的费用,要计入负债的。

希望可以帮助到您O(∩_∩)O~相关答疑

-

2024-11-27

-

2024-10-07

-

2024-10-07

-

2020-10-18

-

2019-10-29

津公网安备12010202000755号

津公网安备12010202000755号