问题来源:

教材例题

(1)(2)(3)(4)

除上述交易或事项外,会计处理与税法规定一致,预计未来有足够的应纳税所得额用于抵扣可抵扣暂时性差异。

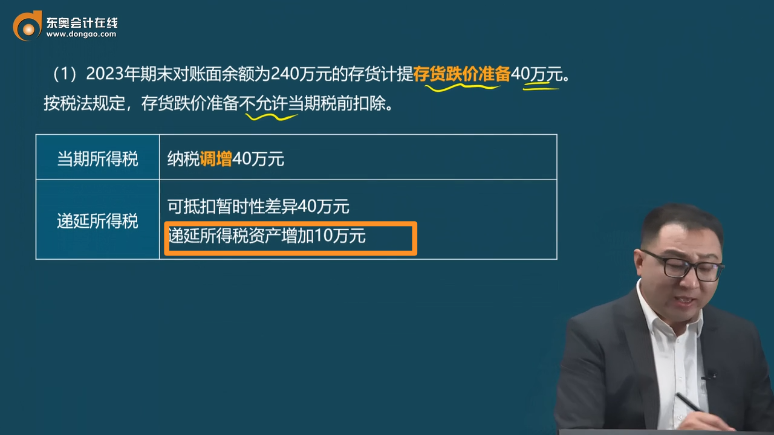

(1)2023年期末对账面余额为240万元的存货计提存货跌价准备40万元。按税法规定,存货跌价准备不允许当期税前扣除。

当期所得税 | 纳税调增40万元 |

递延所得税 | 可抵扣暂时性差异40万元 递延所得税资产增加10万元 |

(2)2023年期末持有的交易性金融资产市值600万元,其成本为400万元。按税法规定,以公允价值计量的金融资产持有期间市值变动无须计入应纳税所得额。

当期所得税 | 纳税调减200万元 |

递延所得税 | 应纳税暂时性差异200万元 递延所得税负债增加50万元 |

(3)2023年6月因未及时纳税申报,缴纳税收滞纳金10万元。

当期所得税 | 纳税调增10万元 |

递延所得税 | 不产生暂时性差异 |

(4)2023年1月开始对一项2022年12月以600万元购入无须安装即可投入使用的固定资产采用双倍余额递减法计提折旧,使用年限为10年,净残值为0。按税法规定,应按年限平均法计提折旧。假设税法规定的该固定资产的使用年限及净残值与会计规定一致。

折旧金额 | 会计折旧=600×2/10=120万元 税法折旧=600/10=60万元 |

当期所得税 | 纳税调增60万元 |

递延所得税 | 可抵扣暂时性差异60万元 递延所得税资产增加15万元 |

项目 | 账面 价值 | 计税 基础 | 应纳税 暂时性差异 | 可抵扣 暂时性差异 |

存货 | 200 | 240 | 40 | |

交易性金融资产 | 600 | 400 | 200 | |

固定资产原价 | 600 | 600 | ||

减:累计折旧 | 120 | 60 | ||

固定资产账面价值 | 480 | 540 | 60 | |

总计 | 200 | 100 |

甲公司2023年度所得税会计相关计算和账务处理如下:

(1)应纳税所得额=利润总额1 000+存货跌价准备40-公允价值变动收益200+滞纳金10+折旧60=910(万元);

(2)应纳所得税额(应交所得税)=910×25%=227.5(万元);

(3)递延所得税资产=100×25%-0=25(万元);

(4)递延所得税负债=200×25%-0=50(万元);

(5)递延所得税=50-25=25(万元);

(6)所得税费用=227.5+25=252.5(万元)。

借:所得税费用 252.5

递延所得税资产 25

贷:应交税费——应交所得税 227.5

递延所得税负债 50

查看完整问题

尹老师

2024-07-26 09:44:44 318人浏览

尊敬的学员,您好:

递延所得税资产是来源于企业计提了存货跌价准备40万元,

账面价值=账面余额240-存货跌价准备40=200

计税基础=账面余额240

资产的账面价值,<计税基础,形成可抵扣暂时性差异,应确认递延所得税资产=(240-200)*25%=10

祝您学习愉快!有帮助(3)

答案有问题?

相关答疑

-

2024-11-27

-

2024-10-07

-

2023-08-15

-

2022-11-07

-

2020-09-25

津公网安备12010202000755号

津公网安备12010202000755号