真题解析:账面价值为何再次加入其他综合收益?

老师,真题2020年第3问,账面价值不是加过其他综合收益20*30%了吗?这什么现在又加一次

问题来源:

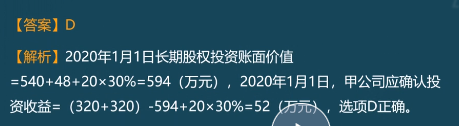

(4)2020年1月1日,甲公司将所持乙公司股权的50%对外转让,取得价款320万元,相关手续当日完成,甲公司无法再对乙公司施加重大影响。将剩余股权转为以公允价价值计量且其变动计入其他综合收益的金融资产,当天的公允价值为320万元。

3.(改编)2020年1月1日,甲公司应确认投资收益为( )万元。

A.23

B.29

C.46

D.52

长投账面价值=540+48+OCI20×30%=594(万元)

长投权益法→金融资产FVOCI

投资收益=(320+320)-594+6=52(万元)

查看完整问题

杨老师

2024-07-26 12:13:57 493人浏览

尊敬的学员,您好:

因为在确认的时候

借:长期股权投资

贷:其他综合收益

您说的账面价值加20*30%,指的是分录的借方,

但是后面又加上的部分,指的是分录的贷方

也就是其他综合收益需要结转,结转计入投资收益中

借:其他综合收益

贷:投资收益

祝您学习愉快!

有帮助(5)

答案有问题?

相关答疑

-

2024-11-27

-

2024-09-24

-

2022-11-07

-

2022-11-02

-

2020-10-01

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号