问题来源:

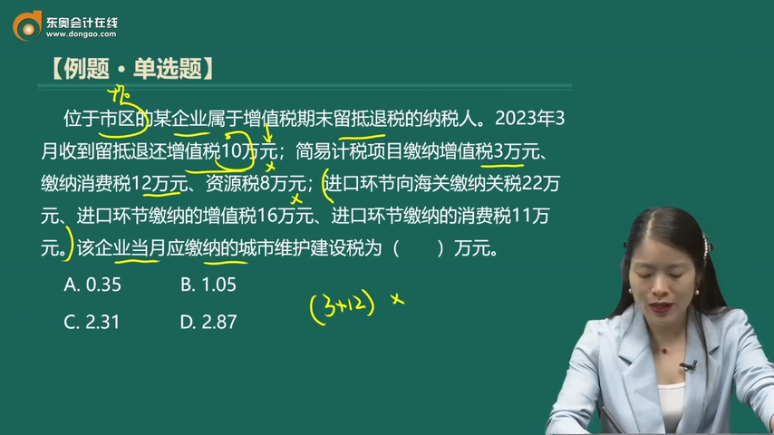

例题·单选题

A.0.35

B.1.05

C.2.31

D.2.87

查看完整问题

乔老师

2023-11-11 13:43:08 1300人浏览

勤奋刻苦的同学,您好:

留抵退税额仅允许在按照增值税一般计税方法确定的城建税计税依据中扣除。当期未扣除完的余额,在以后纳税申报期按规定继续扣除。

本题没有涉及“增值税一般计税方法”缴纳的增值税税额,所以不扣除(不能在简易计税方法计算的增值税税额中扣除,也不能在消费税税额中扣除)。

给您一个爱的鼓励,加油~

有帮助(5)

答案有问题?

相关答疑

-

2023-11-15

-

2023-11-13

-

2022-10-16

-

2020-09-25

-

2020-08-29

津公网安备12010202000755号

津公网安备12010202000755号