问题来源:

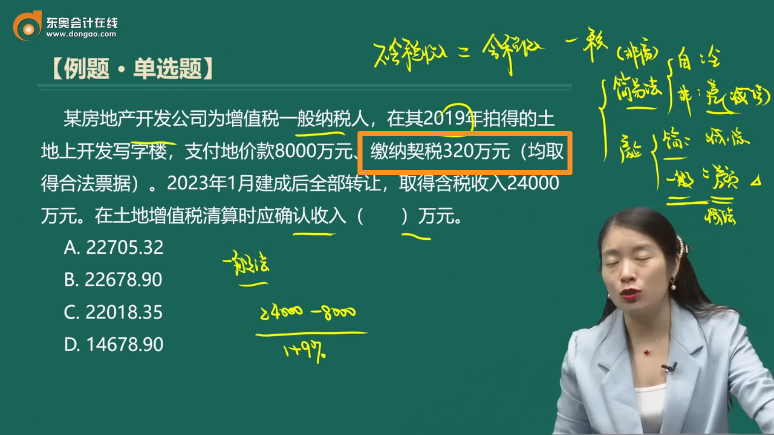

例题·单选题

A.22705.32

B.22678.90

C.22018.35

D.14678.90

查看完整问题

汪老师

2023-11-15 09:31:34 2329人浏览

哈喽!努力学习的小天使:

土地增值税中的不含税收入=含税收入-销项税额(或者应纳税额),一般计税方法扣除销项税额,简易计税方法扣除应纳税额。

本题采用的是一般计税方法。在计算销项税额的时候,用含税销售额减去的是支付的地价款,不能减除契税。故增值税销项税额=(24000-8000)÷(1+9%)×9%=1321.10(万元)。

注意区分,房企销售自建商品房,采用一般计税方法,差额计算销项税额的时候,扣除的是土地价款不能扣除契税。但是在计算土地增值税的时候,可以扣除契税,支付的土地金额中包含地价款和契税。

每个努力学习的小天使都会有收获的,加油!

有帮助(7)

答案有问题?

相关答疑

-

2023-11-12

-

2023-11-11

-

2023-11-11

-

2021-10-21

-

2019-10-03

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号