问题来源:

(六)

某市卷烟厂为增值税一般纳税人,无自制烟丝工艺流程,主要生产M牌卷烟,该品牌卷烟不含税调拨价80元/条(标准条,下同)。2024年3月发生如下业务:

(1)从甲厂购进烟丝,取得增值税专用发票,注明价款50万元;支付运输费用3万元,取得增值税专用发票;购进其他材料,取得增值税专用发票,注明价款40万元,途中由于保管不善,材料丢失2%。

(2)进口一批烟丝,境外成交价格150万元,运至我国境内输入地点起卸前运费20万元,无法确定保险费用,已取得海关进口专用缴款书;将烟丝从海关监管区运往仓库,发生运费12万元,取得增值税专用发票。

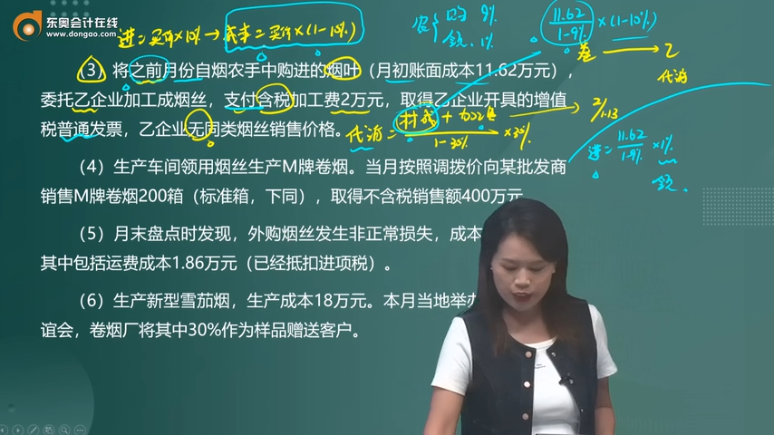

(3)将之前月份自烟农手中购进的烟叶(月初账面成本11.62万元),委托乙企业加工成烟丝,支付含税加工费2万元,取得乙企业开具的增值税普通发票,乙企业无同类烟丝销售价格。

(4)生产车间领用烟丝生产M牌卷烟。当月按照调拨价向某批发商销售M牌卷烟200箱(标准箱,下同),取得不含税销售额400万元。

(5)月末盘点时发现,外购烟丝发生非正常损失,成本5.86万元,其中包括运费成本1.86万元(已经抵扣进项税)。

(6)生产新型雪茄烟,生产成本18万元。本月当地举办全国烟草联谊会,卷烟厂将其中30%作为样品赠送客户。

已知:期初库存烟丝买价35万元,期末库存烟丝买价20万元;购进(含进口)及委托加工收回烟丝全部被领用。烟丝进口关税税率10%,烟丝消费税税率为30%;甲类卷烟和乙类卷烟的消费税比例税率分别为56%、36%,定额税率均为150元/标准箱;雪茄烟消费税税率为36%,成本利润率为5%。相关发票均取自增值税一般纳税人,且已进行用途确认并在当月抵扣。

要求:根据上述资料,回答下列问题。

查看完整问题

金老师

2024-10-19 14:32:18 85人浏览

农业生产者销售自产的农产品是免征增值税的,所以买价中是不含增值税的,但是对于购货方来讲,如果不能够抵扣进项税额,就不算是真正的优惠政策,因此一般情况下,国家允许其将买价×扣除率作为进项税额进行抵扣。 因此计入农产品账面成本的金额=买价×(1-扣除率)。如果该计算抵扣过进项税额的农产品发生不得抵扣的情形,需要做进项税额转出时,因为转出的进项税额应等于当时抵扣的进项税额即买价乘以扣除率,但题目通常给我们的都是农产品的账面成本,账面成本=买价×(1-扣除率);用账面成本还原买价就是,买价=账面成本÷(1-扣除率)

您理解下,希望可以帮助到您~

有帮助(1)

答案有问题?

相关答疑

-

2024-10-31

-

2024-10-30

-

2023-11-17

-

2023-11-17

-

2023-11-16

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号