自产小汽车用于管理部门办公是否视同销售征收增值税?

问题来源:

第三节 征税范围

三、视同销售的征税规定——(7+1项)

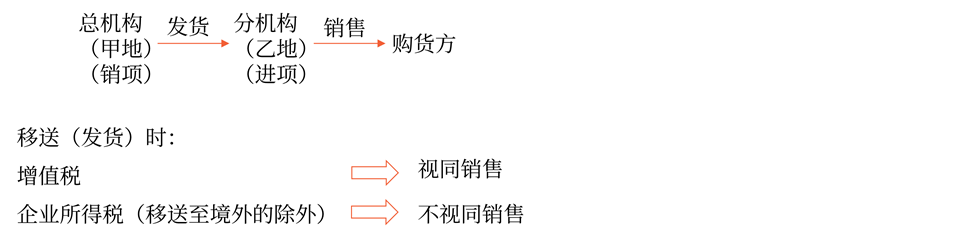

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售(关注条件),但相关机构设在同一县(市)的除外;

![]() 解释1

解释1

![]()

强调同一纳税人设有两个以上机构。

![]() 解释2

解释2

![]()

强调货物移送以后,必须用于销售。

![]() 解释3

解释3

![]()

“销售”是指受货机构发生下列两种情形之一的经营行为:(1)向购货方开具发票;(2)向购货方收取货款。

![]() 解释4

解释4

![]()

强调相关机构必须在不同县(市),反言之,同一县(市)发生的机构间货物移送不视同销售。

查看完整问题

小臧老师

2022-10-07 14:06:47 5981人浏览

尊敬的学员,您好:

要的,因为小汽车是个很特殊的货物,小汽车如果要使用的话,就必须要上牌,而上牌的前提是要完税,所以这里要视同销售缴纳一道增值税;

如果是其他货物,比如打印纸用于管理部门了,那么这还属于连续生产,不需要视同销售缴纳增值税,您理解下~~

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(15)

答案有问题?

相关答疑

-

2023-11-06

-

2022-09-30

-

2022-07-19

-

2019-11-09

-

2019-09-22

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号