问题来源:

第二章 增值税

考点2:增值税征税范围

二、征税范围规定

(二)视同销售

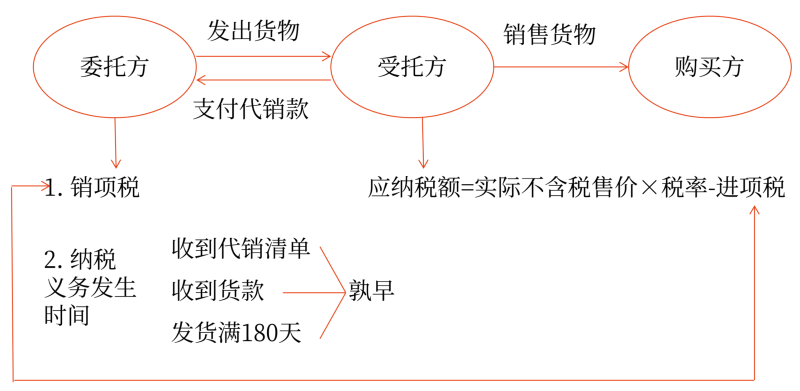

1.将货物交付他人代销——代销中的委托方;

(1)增值税纳税义务发生时间:收到代销清单或代销款二者之中的较早者,若均未收到,则为发出代销商品满180天的当天。

(2)不能以扣除手续费后的款项作为销售收入。

2.销售代销货物——代销中的受托方;

(1)售出时发生增值税纳税义务。

(2)按实际售价计算销项税。

(3)取得委托方增值税专用发票,可以抵扣进项税额。

(4)受托方收取的代销手续费,应按“现代服务”(税率6%)征收增值税。

委托代销业务中双方(均以一般纳税人为例)关系:

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售,但相关机构设在同一县(市)的除外

移送货物视同销售的理解:

(1)强调同一纳税人设有两个以上机构。

(2)强调货物移送以后,必须用于销售。

“用于销售”是指受货机构发生下列两种情形之一的经营行为:①向购货方开具发票;②向购货方收取货款。

4.将自产或者委托加工的货物用于非增值税应税项目。(2023年新增)

5.将自产、委托加工的货物用于集体福利或个人消费。

6.将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

7.将自产、委托加工或购进的货物分配给股东或投资者。

8.将自产、委托加工或购进的货物无偿赠送给其他单位或个人。

自产和委托加工的货物,无论对内(集体福利、个人消费)对外(投资、分红、捐赠)移送,均视同销售;外购货物对外移送视同销售,对内移送不得抵扣进项税额。

9.视同销售服务、无形资产或者不动产:

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。(“双公例外”原则)

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。(“双公例外”原则)

自产或委托加工货物用于集体福利、个人消费的,视同销售;单位或者个体工商户为员工提供应税服务,属非营业活动,不必视同销售。

将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物(对目标脱贫地区捐赠阶段性免);单位或者个体工商户向其他单位或者个人无偿提供用于公益事业或者以社会公众为对象的应税服务、无形资产或不动产,不必视同销售。

纳税人出租不动产,租赁合同种约定免租期的,不属于视同销售服务。

查看完整问题

小臧老师

2023-11-02 16:38:55 315人浏览

尊敬的学员,您好:

1.增值税:免租期不视同销售,不缴纳增值税;

2.房产税:免租期由产权所有人按照房产余值计税。

3.城镇土地使用税:

项目 | 拥有人 | 使用人 | 纳税人 |

无偿使用土地 | 纳税单位 | 免税单位 | 免税 |

免税单位 | 纳税单位 | 纳税单位(使用人) | |

有偿使用土地 | 纳税单位 | 免税单位 | 纳税单位(拥有人) |

免税单位 | 纳税单位 | 免税单位(拥有人) |

有帮助(7)

答案有问题?

相关答疑

-

2024-10-31

-

2023-11-14

-

2023-11-14

-

2023-11-13

-

2023-11-06

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号