融资租赁车辆购置税扣除原因

老师,这个收入扣利息能理解,扣车辆购置税是什么意思,为什么要扣除车辆购置税,是因为融资租赁的车辆归承租人计提折旧,所以出租方这不需要计算车辆购置税吗

老师,这个收入扣利息能理解,扣车辆购置税是什么意思,为什么要扣除车辆购置税,是因为融资租赁的车辆归承租人计提折旧,所以出租方这不需要计算车辆购置税吗

问题来源:

13.融资租赁和融资性售后回租业务

【注意】教材这部分只涉及有形动产融资租赁。

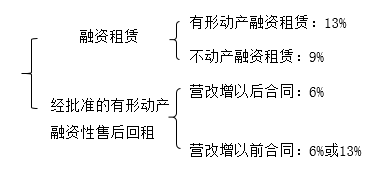

(1)税率

|

(2)税务处理 |

||

|

经中国人民银行、商务部、银监会批准 |

融资租赁 |

以收取的全部价款和价外费用,扣除对外支付的借款利息、发行债券利息、车辆购置税后的余额为销售额(二息、一税、不扣本金) |

|

融资性售后回租 |

以收取的全部价款和价外费用(不含本金),扣除支付的借款利息、发行债券利息后的余额为销售额(扣本金及二息) |

|

融资租赁示意图:

【解释】出租人付出本金取得设备时,可从供货商处取得增值税专用发票,可以抵扣进项税,所以计算销项税额时,不能扣除本金。(扣税法)

融资性售后回租示意图:

【解释】承租方出售设备不做销售,相当于出租人付出的设备本金部分只能取得普通发票,不能抵扣进项税额,所以计算销售额时可以扣本金。(扣额法)

(3)自2018年1月1日起,金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务的销售额计算缴纳增值税。此前贴现机构已就贴现利息收入全额缴纳增值税的票据,转贴现机构转贴现利息收入继续免征增值税。

总结:差额纳税可以扣除的项目

|

金融商品转让 |

买入价 |

|

经纪代理服务 |

向委托方收取并代为支付的政府性基金或者行政事业性收费 |

|

融资租赁服务 |

两息一税:借款利息、发行债券利息和车辆购置税 |

|

融资性售后回租服务 |

两息:借款利息、发行债券利息 |

|

客运场站服务 |

支付给承运方运费 |

|

旅游服务 |

向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用 |

|

房开企业一般纳税人一般计税方法 |

受让土地时向政府部门支付的土地价款、拆迁补偿费 |

|

航空运输销售代理企业提供境内外机票代理服务 |

支付的境内外航段机票(净)结算款和相关费用 |

|

劳务派遣 |

代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金 |

徐老师

2020-11-20 09:47:01 12238人浏览

融资租赁业务是由融资租赁公司来帮助企业去购买融资租赁的固定资产的,如果企业想要融资租赁的是汽车的话,这个时候融资租赁公司去购买汽车的时候是需要上牌缴纳车辆购置税的,但是因为融资租赁实质上我们认为所有权是归属于企业所有的,并不是融资租赁公司,因为这个固定资产从取得到报废期间都是企业在使用,并不是融资租赁公司在使用,所以这个时候我们实质上认为企业拥有该资产的所有权,那么这个车辆购置税就应该是由企业来承担并不是由融资租赁公司来承担的,因此我们最后在算税的时候是允许融资租赁公司减除这部分车辆购置税的。

祝您轻松过关

相关答疑

-

2024-11-27

-

2024-10-31

-

2024-10-19

-

2024-04-21

-

2023-11-12

津公网安备12010202000755号

津公网安备12010202000755号