问题来源:

总结:差额纳税可以扣除的项目

|

经纪代理服务 |

向委托方收取并代为支付的政府性基金或者行政事业性收费 |

|

客运场站服务 |

支付给承运方运费 |

|

旅游服务 |

向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用 |

|

航空运输销售代理企业提供境内外机票代理服务 |

支付的境内外航段机票(净)结算款和相关费用 |

|

劳务派遣(选择差额纳税) |

代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金 |

|

房开企业一般纳税人一般计税方法 |

受让土地时向政府部门支付的土地价款、拆迁补偿费 |

|

金融商品转让 |

买入价 |

|

融资租赁服务 |

两息一税:借款利息、发行债券利息和车辆购置税 |

|

融资性售后回租服务 |

两息:借款利息、发行债券利息 |

徐老师

2022-08-18 12:02:22 556人浏览

(1)融资租赁:是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。融资租赁服务属于现代服务业中的租赁服务,分为有形动产融资租赁和不动产融资租赁,适用的税率分别为16%和10%。(营改增试点中,一般纳税人在2013年8月1日前签订的尚未执行完毕的有形动产租赁合同,可选择适用简易计税方法,征收率3%)

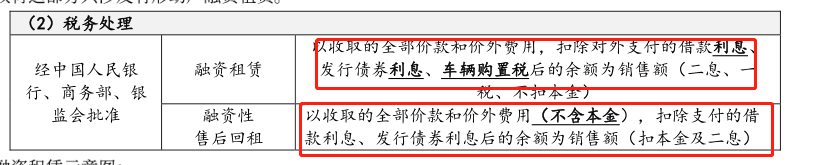

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。

开票:在融资租赁业务中设备拥有方将设备卖给融资租赁公司,可以开具增值税专用发票,融资租赁公司将设备租给承租方时也可以开具增值税专用发票。

(2)融资性售后回租:是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。融资性售后回租在营改增之后属于贷款服务,适用的税率为6%。

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

【特例】试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税。

继续按照有形动产融资租赁服务缴纳增值税的试点纳税人,经人民银行、银监会或者商务部批准从事融资租赁业务的,根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可以选择以下方法之一计算销售额:

①以向承租方收取的全部价款和价外费用,扣除向承租方收取的价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金。

试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

②以向承租方收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

开票:在融资性售后回租中,融资性租赁回租业务的承租方出售有形动产时,由于该项行为不属于增值税的征收范围,不需要缴纳增值税,也不得开具增值税专用发票。出租方提供融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

相关答疑

-

2024-11-27

-

2024-10-19

-

2024-04-21

-

2023-11-12

-

2023-11-12

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号