问题来源:

第七节 一般计税方法应纳税额计算(★★★)

三、进项税额抵扣的特殊规定

(一)农产品进项税额核定办法

自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油(奶油酒)的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕38号)的规定抵扣。

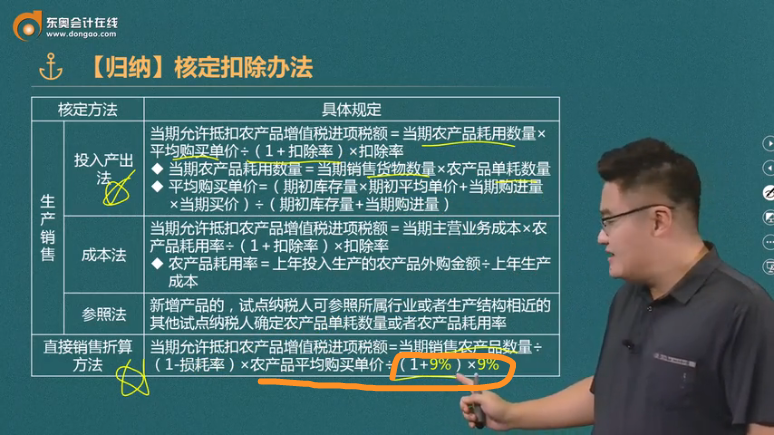

核定扣除办法

核定方法 | 具体规定 | |

生产销售 | 投入产出法 | 当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×平均购买单价÷(1+扣除率)×扣除率

|

成本法 | 当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率÷(1+扣除率)×扣除率

| |

参照法 | 新增产品的,试点纳税人可参照所属行业或者生产结构相近的其他试点纳税人确定农产品单耗数量或者农产品耗用率 | |

直接销售折算方法 | 当期允许抵扣农产品增值税进项税额=当期销售农产品数量÷(1-损耗率)×农产品平均购买单价÷(1+9%)×9% | |

核定扣除计算需做价税分离,其中扣除率适用条件:

进项税扣除方法 | 用于直接销售 | 用于生产货物销售 |

核定扣除 | 9% | 货物适用税率,如:

|

计算抵扣 |

|

查看完整问题

刘老师

2024-09-06 12:24:55 268人浏览

哈喽!努力学习的小天使:

因为采用核定扣除方法的农产品的进项税额抵扣,默认是含税价,所以要价税分离,这个规定的计算过程。

所以即使直接收购农业生产者自产农产品销售,也是要价税分离的。

每个努力学习的小天使都会有收获的,加油!有帮助(7)

答案有问题?

相关答疑

-

2023-11-06

-

2023-11-06

-

2023-11-05

-

2023-11-01

-

2022-10-26

津公网安备12010202000755号

津公网安备12010202000755号