发行餐饮储值卡预收资金为何不计销项?

1V1定制《税法一》冲刺阶段第二次月考>综合分析题>第13题 第3小题>试题ID:3214509

业务三取得货币资金300万,为啥不300/1+13%)x13%呢?

问题来源:

(1)当月取得餐饮服务收入价税合计848万元,通过税控系统实际开票价款为390万元。

(2)将一家经营不善的餐厅连同所有资产、负债和员工一并打包转让给某个体工商户,取得转让对价100万元。

(3)当月向消费者发行餐饮储值卡3000张,取得货币资金300万元;当月消费者使用储值卡购买了该餐饮企业委托外部工厂生产的点心礼盒,确认不含税收入100万元。

(4)将其拥有的某上市公司限售股在解禁流通后对外转让,相关收入和成本情况如下:

|

股数 |

初始投资成本(元/股) |

IPO发行价(元/股) |

售价(元/股) |

|

500000 |

1.20 |

6.82 |

10.00 |

(6)当月申报抵扣的进项税额合计40万元,其中包含:由于仓库管理员失职丢失的一批食品,进项税额为3万元;外购用于企业周年庆典的装饰用品,进项税额为4万元;外购用于发放给优秀员工的手机,进项税额为2万元。

要求:不考虑加计抵减相关规定,根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

1.该公司业务(4)的销项税额为( )万元。

A、9

B、13.13

C、18.29

D、28.3

正确答案:A

答案分析:公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。单位将其持有的限售股在解禁流通后对外转让,按照规定确定的买入价低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。本题中以IPO发行价确定的买入价6.82元/股高于实际成本价1.2元/股,依然以IPO发行价为买入价计算销售额。业务(4)销项税额=(10-6.82)×500000÷(1+6%)×6%÷10000=9(万元)。

2.该企业准予抵扣的进项税额为( )万元。

A、35

B、37

C、38

D、40

正确答案:A

答案分析:准予抵扣的进项税额=40-3-2=35(万元)。

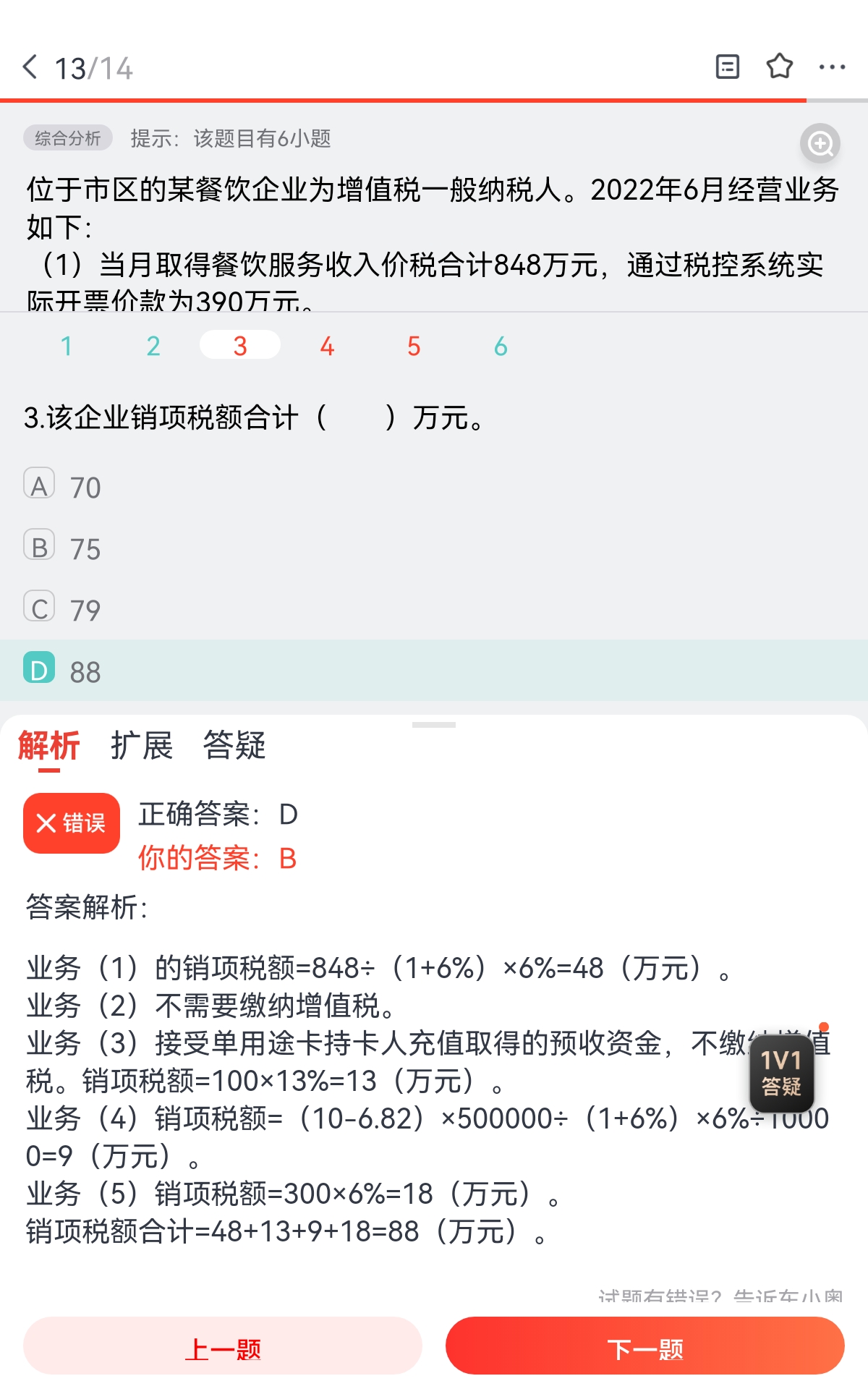

3.该企业销项税额合计( )万元。

A、70

B、75

C、79

D、88

正确答案:D

答案分析:业务(1)的销项税额=848÷(1+6%)×6%=48(万元)。

业务(2)不需要缴纳增值税。

业务(3)接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。销项税额=100×13%=13(万元)。

业务(4)销项税额=(10-6.82)×500000÷(1+6%)×6%÷10000=9(万元)。

业务(5)销项税额=300×6%=18(万元)。

销项税额合计=48+13+9+18=88(万元)。

4.该企业当期增值税应纳税额( )万元。

A、42

B、44

C、48

D、53

正确答案:D

答案分析:销项税额合计=48+13+9+18=88(万元)

准予抵扣的进项税额=40-3-2=35(万元)

当期增值税应纳税额=88-35=53(万元)。

5.该公司应缴纳城建税、教育费附加和地方教育附加合计( )万元。

A、5.04

B、5.28

C、5.76

D、6.36

正确答案:D

答案分析:应缴纳的城建税、教育费附加和地方教育附加合计=53×(7%+3%+2%)=6.36(万元)。

6.下列有关该企业相关业务的处理,表述正确的有( )。

A、业务(2)不需要缴纳增值税

B、当月向消费者发行餐饮储值卡取得的货币资金应征收增值税

C、业务(5)适用6%的增值税税率

D、转让限售股免征增值税

E、外购用于发放给优秀员工的手机,不得抵扣进项税额

正确答案:A,C,E

答案分析:选项B:接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。选项D:应确认销项税额。

郑老师

2023-11-05 12:17:48 1804人浏览

接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。所以这300万元是不含税的金额是不需要价税分离的。

相关答疑

-

2024-11-27

-

2024-10-28

-

2024-10-28

-

2024-10-10

-

2023-11-10

津公网安备12010202000755号

津公网安备12010202000755号