问题来源:

![]() 某市区的甲建筑工程公司为增值税一般纳税人,2021年11月在机构所在地发生如下经营业务:

某市区的甲建筑工程公司为增值税一般纳税人,2021年11月在机构所在地发生如下经营业务:

(1)甲公司以包工包料方式承包办公楼建筑工程,工程结算价款为10900万元,开具增值税专用发票注明的价款为10000万元,增值税税额为900万元。

(2)以清包工方式承包凯迪宾馆室内装修工程,开具增值税普通发票注明的金额为1030万元。

(3)承接建筑工程项目,工程结算价款为2060万元,开具增值税普通发票注明的金额为2060万元,工程项目《建筑工程施工许可证》日期在2016年4月30日之前。

(4)购进一般计税方法建筑工程用工程物资1000万元,取得增值税专用发票,注明增值税额130万元;甲公司自建职工食堂领用上月购入工程物资100万元(购入时取得增值税专用发票并已抵扣进项税额)。

(5)甲公司自购的机械设备施工中发生油费等支付565万元,取得增值税专用发票注明的价款为500万元,增值税税额为65万元,全部为一般计税方法项目所耗用。

(6)甲公司将办公楼建筑工程分包给丙建筑公司,支付工程结算价款为218万元,取得增值税专用发票注明的价款为200万元,增值税税额为18万元。

(7)甲公司购买一台设备,增值税专用发票注明的价款为100万元,增值税额为13万元,该设备既用于一般计税方法计税项目,也用于简易计税方法计税项目。

(8)甲公司承包乙公司建筑工程项目,全部材料、设备、动力由乙公司自行采购。工程结算价款为3090万元,开具增值税专用发票注明的价款为3000万元。

(9)甲公司取得某公司工程质量优质奖218万元(采用一般计税方法) ;发生运输费100万元,取得增值税专用发票,注明增值税税额为9万元,全部为一般计税方法项目所耗用。

(10)甲公司承包丁公司建筑工程项目,为其房屋建筑的地基提供工程服务,取得含税价款309万元,由丁公司自行采购全部钢材、混凝土、砌体材料、预制构件。

(其他相关资料:甲公司可以选择简易计税方法计税的项目均选择了简易计税方法计税)

要求:计算甲公司2021年11月份应纳增值税额。

【答案及解析】

1.业务(1):销项税额=10900 ÷(1+9%)×9%=900(万元)

业务(2):应纳税额=1030÷(1+3%)×3%=30(万元)

业务(3):《建筑工程施工许可证》日期在2016年4月30日之前的建筑工程属于建筑工程老项目,甲公司可以选择简易计税办法计税。应纳税额=2060÷(1+3%)×3%=60(万元)

业务(4):进项税额=130万元;自建职工食堂领用上月购入工程物资100万元转出进项税=100 ×13%=13万元。

业务(5):进项税额=65万元。

业务(6):进项税额=18万元。

业务(7):进项税额=13万元。

业务(8):属于甲供工程,甲公司可以选择简易计税办法计税。应纳税额=3090÷(1+3%)×3%=90(万元)

业务(9):工程质量优质奖的销项税额=218÷(1+9%)×9%=18(万元);交通运输服务,税率为9%,运费的进项税额=100×9%=9(万元)。

业务(10):应纳税额=309÷(1+3%)×3%=9(万元)。

2.计算应纳增值税

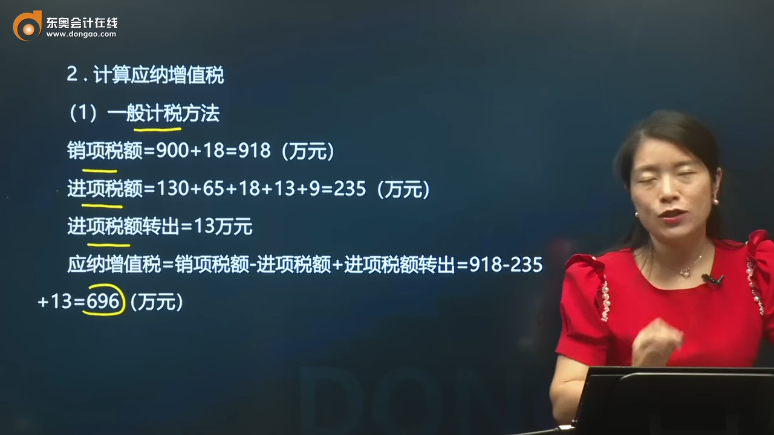

(1)一般计税方法

销项税额=900+18=918(万元)

进项税额=130+65+18+13+9=235(万元)

进项税额转出=13万元

应纳增值税=销项税额-进项税额+进项税额转出=918-235+13=696(万元)

(2)简易计税方法

应纳增值税=30+60+90+9=189(万元)

(3)甲建筑公司2021年11月应纳增值税=696+189=885(万元)。

徐老师

2023-01-10 13:19:50 578人浏览

哈喽!努力学习的小天使:

不是的,支付分包款以后,如果取得增值税专用发票,那么是可以作为进项税额从销项税额中扣减的。并不是在进项税额中扣除。

支付分包款,相当于是购买了建筑服务,购买服务,如果取得增值税专用发票,是纳税人的进项税额。

提示:一般纳税人异地提供建筑服务,预缴时,应预缴税额=(全部价款和价外费用-支付的分包款)/(1+9%)×2%。

纳税申报时,应纳税额=全部价款和价外费用/(1+9%)×9%-允许抵扣的进项(含支付分包款的进项税额)-预缴。

您再理解一下,希望可以帮助到您,如果您还有疑问,欢迎继续沟通哦~~~祝您轻松过关!

每天努力,就会看到不一样的自己,加油!

相关答疑

-

2024-11-27

-

2023-11-14

-

2023-11-13

-

2023-11-13

-

2023-10-03

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号