问题来源:

第十节 出口环节增值税政策

考点5 增值税免抵退税和免退税的计算(掌握)

(一)增值税“免抵退税”的计算

1.生产企业的“四步退税法”——当期无免税购进原材料

第1步:计算不得免征和抵扣的税额(剔税)

当期不得免征和抵扣的税额=当期出口货物离岸价×(出口货物适用税率-出口货物退税率)

出口货物离岸价以出口发票计算的离岸价为准,出口发票不能如实反映离岸价的,主管税务机关有权按照有关规定予以核定。

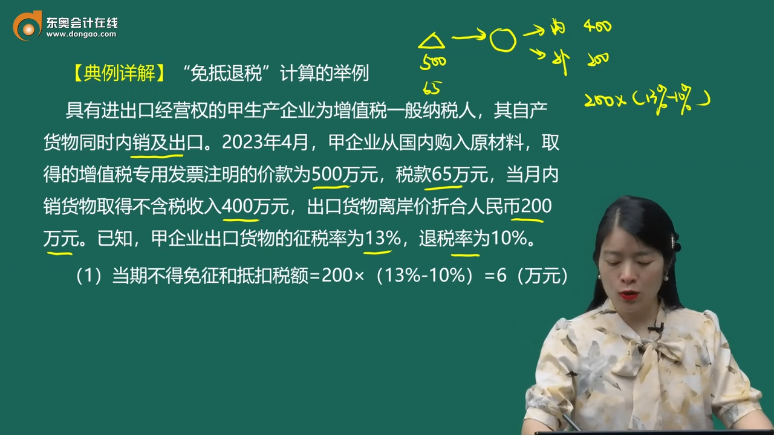

“免抵退税”计算的举例

具有进出口经营权的甲生产企业为增值税一般纳税人,其自产货物同时内销及出口。2023年4月,甲企业从国内购入原材料,取得的增值税专用发票注明的价款为500万元,税款65万元,当月内销货物取得不含税收入400万元,出口货物离岸价折合人民币200万元。已知,甲企业出口货物的征税率为13%,退税率为10%。

(1)当期不得免征和抵扣税额=200×(13%-10%)=6(万元)

不得免征和抵扣税额的会计处理:

结合会计知识可知,不得免征和抵扣的税额,需要调增出口产品的销售成本,影响企业所得税。

该部分的账务处理为:

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

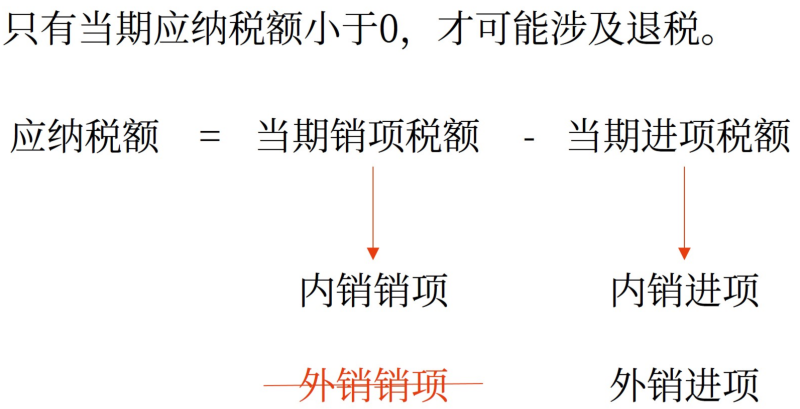

第2步:计算当期应纳增值税额(抵税)

当期应纳税额=当期销项税额-(当期进项税额-“剔税”额)-上期末留抵税额

当期应纳税额>0→本期应纳税额,正常交税

当期应纳税额<0→进入下一步(涉及退税)

查看完整问题

王老师

2024-03-18 18:14:51 386人浏览

尊敬的学员,您好:

是的,您的理解是正确的。(13%-10%)的部分,即出口货物适用税率与出口货物退税率之差,代表了生产企业出口货物时不得免征和抵扣的税额,也可以理解为生产企业出口货物需要承担的税负。这部分税额需要调增出口产品的销售成本,并影响企业所得税。在会计处理上,通常通过借记“主营业务成本”科目,贷记“应交税费——应交增值税(进项税额转出)”科目来体现。

每天努力,就会看到不一样的自己,加油!有帮助(4)

答案有问题?

相关答疑

-

2023-11-06

-

2022-11-26

-

2022-11-16

津公网安备12010202000755号

津公网安备12010202000755号