问题来源:

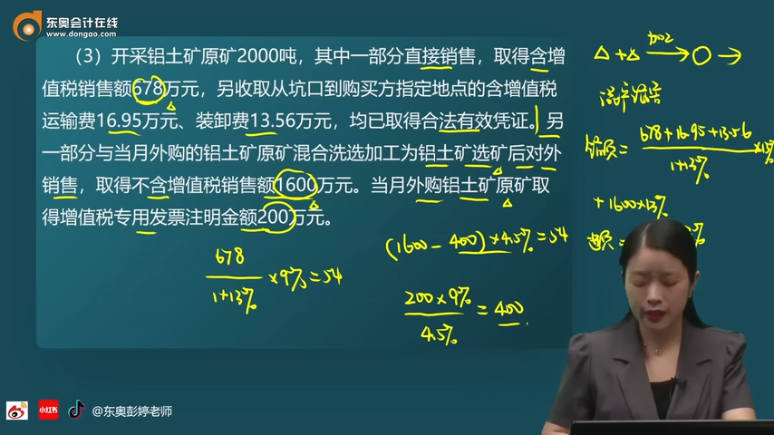

(3)开采铝土矿原矿2000吨,其中一部分直接销售,取得含增值税销售额678万元,另收取从坑口到购买方指定地点的含增值税运输费16.95万元、装卸费13.56万元,均已取得合法有效凭证。另一部分与当月外购的铝土矿原矿混合洗选加工为铝土矿选矿后对外销售,取得不含增值税销售额1600万元。当月外购铝土矿原矿取得增值税专用发票注明金额200万元。

3.业务(3)应缴纳的资源税为( )万元。

A.105.57

B.108

C.117

D.126

查看完整问题

刘老师

2024-09-14 09:30:53 328人浏览

哈喽!努力学习的小天使:

这里您可以把运费和装卸费理解为价外费用或者混合销售,不是单独销售运输服务和装卸服务,所以不能用各自的税率,而是随主业适用税率,因为销售货物适用的税率是13%,所以无论是价外费用还是混合销售,运输和装卸的费用都是适用销售货物的税率,故税率是13%哈。

每个努力学习的小天使都会有收获的,加油!有帮助(5)

答案有问题?

相关答疑

-

2024-10-29

-

2024-03-18

-

2023-11-09

-

2023-11-06

-

2023-11-05

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号