问题来源:

考点2:土地增值税增值额的确定

知识点要求:

1.收入额的确定

2.每一项扣除项目的具体规定

收入额的确定 | 收入 构成 | 包括货币收入、实物收入和其他收入在内的全部价款及有关的经济利益(不含增值税) | ||

不含税收入的换算 | 简易 计税法 | 全额计税 | 不含税收入=含税收入-增值税=含税收入/(1+5%) | |

差额计税 | 不含税收入=含税收入-增值税 | |||

一般 计税法 | 房开企业 | 不含税收入=含税收入-增值税销项税额 | ||

非房开企业 | 不含税收入=含税收入-增值税销项税额=含税收入/(1+9%) | |||

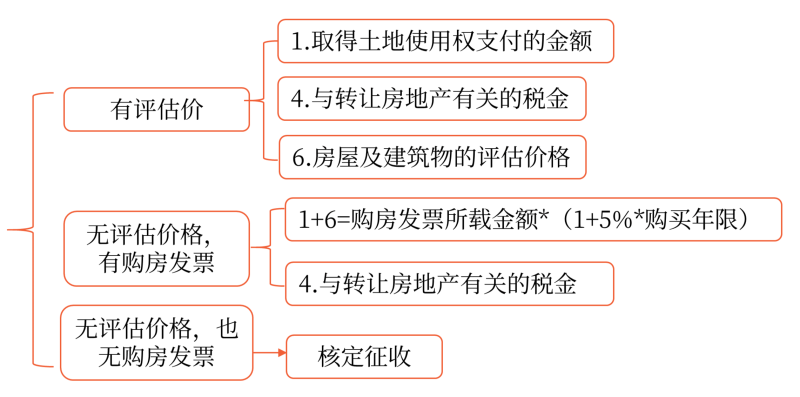

扣除项目及其金额 | 土地增值税扣除项目(6项) 1.取得土地使用权所支付的金额 2.房地产开发成本 3.房地产开发费用 4.与转让房地产有关的税金 5.财政部规定的其他扣除项目 6.旧房及建筑物评估价格 | 房地产开发企业转让新建房:12345 非房地产开发企业转让新建房:1234 各类企业转让存量房:146 各类企业转让未开发的土地使用权:14 | ||

1.取得土地使用权所支付的金额 | 取得土地使用权支付的地价款(买地的钱) | 出让方式取得为土地出让金 | ||||

行政划拨方式取得为补缴的土地出让金 | ||||||

转让方式取得为实际支付的地价款 | ||||||

交纳的有关税费,如契税、登记、过户手续费 | ||||||

取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,不允许扣除(出售旧房常有此种情况) | ||||||

2.房地产 开发成本 | 土地征用及拆迁补偿费(含耕地占用税)、前期工程费、建筑安装工程费(增值税发票的备注栏注明建筑服务发生地名称、项目名称)、基础设施费、公共配套设施费、开发间接费用 (适当关注每个项目包含的内容) | |||||

【提示】 (1)开发间接费用,包括工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等。 (2)房地产开发企业销售已装修的房屋,装修费可以计入房地产开发成本。 | ||||||

3.房地产开发费用(与房地产有关的销售费用、管理费用、财务费用) | 能分摊利息支出,并提供金融机构证明的 | ①利息+(1+2)×5%以内 ②利息最高不能超过按商业银行同类同期贷款利率计算的金额 | ||||

不能分摊利息支出或不能提供金融机构证明 | ①(1+2)×10%以内 ②全部使用自有资金,没有利息支出的,按照此方法扣除 | |||||

两点专门规定: 一是利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除 二是对于超过贷款期限的利息部分和加罚的利息不允许扣除 | ||||||

4. 与转让房地产有关的税金 | 卖新房 | 房地产开发企业 | 城建税+教育费附加+地方教育附加(能否扣除看题目具体要求) | |||

其他企业 | 印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加(能否扣除看题目具体要求) | |||||

卖旧房 | 城建税、教育费附加、地方教育附加、印花税(+契税) | |||||

【提示】房地产开发企业实际缴纳的城市维护建设税、教育费附加,凡能够按清算项目准确计算的,允许据实扣除;凡不能按清算项目准确计算的,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除 | ||||||

5.加计扣除 | 房地产开发企业 | (1+2)×20% | ||||

对取得土地使用权后,未开发即转让的,不得加计扣除 | ||||||

【提示】代收费用 一并收取:计入收入,费用可扣,不作加计扣除基数 单独收取:不影响计税 | ||||||

6.旧房及建筑物评估价格 | 评估价格=重置成本价×成新度折扣率 | |||||

不能取得评估价格、但能提供购房发票: 取得土地使用权支付的金额和旧房及建筑物的评估价格=购房发票所载金额×(1+5%×购买年限) 【提示】计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年 | ||||||

不能取得评估价格,也不能提供购房发票,核定征收 | ||||||

旧房销售不同情况扣除项目:

纳税人有下列情况之一的,需要对房地产进行评估,并以评估价格确定转让房地产收入、扣除项目的金额:

(1)出售旧房及建筑物的;

(2)隐瞒、虚报房地产成交价格的;

(3)提供扣除项目金额不实的;

(4)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

契税税务处理

契税支付环节 | 税务处理 | |

取得土地使用权时支付的契税 | 计入“取得土地使用权所支付的金额”中扣除 | |

纳税人转让存量房,其原购入环节缴纳的契税 | 转让有评估价格的存量房 | 已经包含在旧房及建筑物的评估价格之中,不另扣除 |

转让无评估价格但能提供购房发票的存量房 | 凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数 | |

查看完整问题

柴老师

2023-11-11 12:51:00 472人浏览

哈喽!努力学习的小天使:

1.计算土地增值税时,转让新房时,契税是计入“取得土地使用权所支付的金额”中扣除。

2.转让旧房时,有评估价格,契税一般已经包含在旧房及建筑物的评估价格之中,不另扣除。

3.转让旧房时,如果无评估价格但能提供购房发票的,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

每天努力,就会看到不一样的自己,加油!有帮助(10)

答案有问题?

相关答疑

-

2024-10-31

-

2024-10-30

-

2023-11-13

-

2023-11-12

-

2022-01-05

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号