问题来源:

第一章 企业所得税

四、综合题

(三)(轻一下册P526/九)位于市区的某软件企业(符合科技型中小企业认定)系增值税一般纳税人。企业会计核算2022年度主营业务收入1800万元,成本、费用等支出金额合计1350万元,实现会计利润450万元,年末增值税留抵税额22万元。2023年4月聘请税务师对其2022年度的企业所得税汇算清缴进行审核,发现以下业务未作纳税调整:

(1)10月采取支付手续费方式委托代销产品一批,不含税价款为200万元,2022年12月20日收到代销清单;但该款项于2023年1月5日收讫,企业于实际收款日确认收入、计算增值税并结转成本160万元。

(2)销售费用中含广告费400万元,管理费用中含业务招待费20万元。

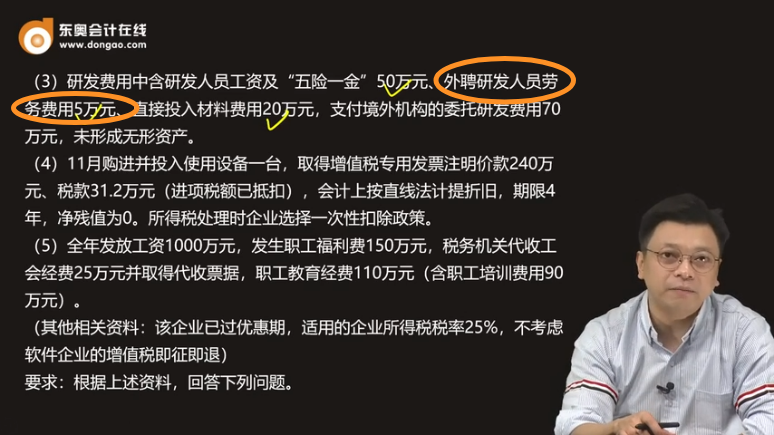

(3)研发费用中含研发人员工资及“五险一金”50万元、外聘研发人员劳务费用5万元、直接投入材料费用20万元,支付境外机构的委托研发费用70万元,未形成无形资产。

(4)11月购进并投入使用设备一台,取得增值税专用发票注明价款240万元、税款31.2万元(进项税额已抵扣),会计上按直线法计提折旧,期限4年,净残值为0。所得税处理时企业选择一次性扣除政策。

(5)全年发放工资1000万元,发生职工福利费150万元,税务机关代收工会经费25万元并取得代收票据,职工教育经费110万元(含职工培训费用90万元)。

(其他相关资料:该企业已过优惠期,适用的企业所得税税率25%,不考虑软件企业的增值税即征即退)

要求:根据上述资料,回答下列问题。

1.2022年该企业城市维护建设税、教育费附加和地方教育附加的会计利润调整额是( )万元。

A.0.48

B.1.2

C.1.44

D.3.84

查看完整问题

王老师

2023-11-16 20:21:04 707人浏览

尊敬的学员,您好:

外聘研发人员劳务费,不是委托研发,是从企业外聘用研发人员来企业为企业研发。所以,是企业自主研发不是委托研发,您再理解一下哦~

每天努力,就会看到不一样的自己,加油!有帮助(5)

答案有问题?

相关答疑

-

2023-11-16

-

2023-11-13

-

2023-11-10

-

2023-11-10

-

2023-10-21

津公网安备12010202000755号

津公网安备12010202000755号