问题来源:

第六章 车船税

本章属于全书的非重点章节,考试分值在6分左右,本章内容计算比较简单,在考试中多以客观题的形式考核,也可能与其他税种结合在计算题中考核。

查看完整问题

韦老师

2024-09-05 22:09:43 342人浏览

勤奋刻苦的同学您好!

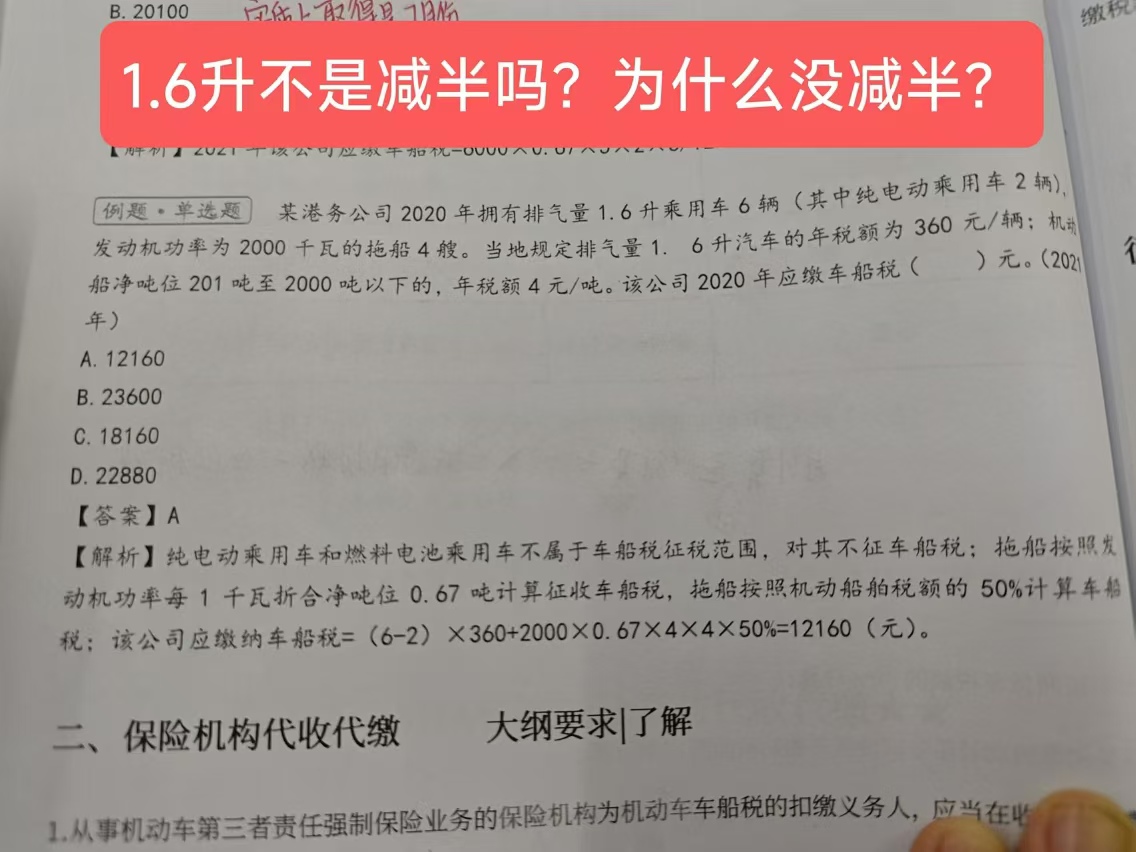

本题不考虑减半的哈。

根据现行的车船税政策,排量为1.6升以下(含1.6升)的节能乘用车,包括非插电式混合动力、双燃料和两用燃料乘用车,在满足一定条件下,是可以享受减半征收车船税的优惠的。这些条件通常包括获得许可在中国境内销售、综合工况燃料消耗量符合标准等。题目中并未明确符合减半征收的政策,所以不考虑的哈。

有帮助(9)

答案有问题?

相关答疑

-

2024-12-09

-

2024-12-03

-

2024-10-25

-

2024-10-23

-

2024-10-08

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号