问题来源:

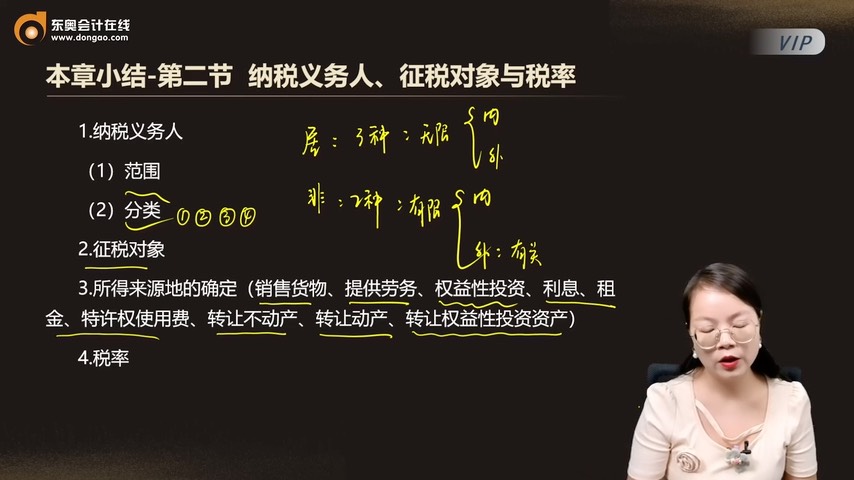

本章小结-第二节 纳税义务人、征税对象与税率

1.纳税义务人

(1)范围

(2)分类

2.征税对象

3.所得来源地的确定(销售货物、提供劳务、权益性投资、利息、租金、特许权使用费、转让不动产、转让动产、转让权益性投资资产)

4.税率

本章小结-第三节 应纳税所得额的计算

1.收入总额(①范围:各种来源:视同销售收入、②形式(货币:存款、准备持有至到期的债券投资+非货币:存货、不准备持有至到期的债券投资、股权投资)、③时间、④金额)+企业取得各种政府财政支付的收入确认时间

2.不征税收入和免税收入

3.企业接收政府(股权+无偿划入:不征税、接收价值)和股东(公允价值)划入资产的企业所得税处理

4.扣除项目及其标准(工资、薪金;职工福利费、工会经费、职工教育经费、航空企业空勤训练费、核电厂操纵员培训费、保险费、利息费用、借款费用、租赁费、汇兑损失、资产损失、总机构分摊的费用、会员费、合理的会议费、差旅费、违约金、诉讼费用、环境保护专项资金、劳动保护费、业务招待费、广告费和业务宣传费、公益性捐赠支出、手续费及佣金支出

5.不得扣除的项目

6.亏损弥补(5年?8年?10年?)

本章小结-第四节 资产的所得税处理

资产 | 主要内容 |

固定资产 | (1)计税基础(2)计算折旧扣除的范围、折旧的计提方法、折旧的计提年限、折旧的企业所得税处理+企业购买文物、艺术品用于收藏、展示、保值增值的税务处理 |

生物资产 | (1)计税基础(2)折旧方法和折旧年限 |

无形资产 | (1)计税基础(2)摊销的范围、摊销方法及年限 |

长期待摊费用 | (1)范围(2)摊销的方法 |

存货 | (1)计税基础(2)成本计算方法 |

投资资产 | (1)成本、成本的扣除方法(2)非货币性资产投资的企业所得税处理 |

查看完整问题

徐老师

2024-09-19 15:47:31 241人浏览

尊敬的学员,您好:

所得来源地是指纳税人取得收入的具体地理位置,这通常与经济活动或交易发生的地点有关。例如,如果您销售货物,所得来源地就是货物销售发生的地点。而纳税人所在地则是指纳税人的注册地或主要经营活动所在地。两者不一定相同,因为纳税人可能在多地有经营活动,从而在不同地点取得收入。简言之,所得来源地关注收入产生的地点,纳税人所在地关注纳税主体的位置。

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(3)

答案有问题?

相关答疑

-

2024-10-31

-

2024-10-25

-

2024-10-23

-

2024-10-08

-

2020-10-16

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号