三作五不作,五是指哪五项?

问题来源:

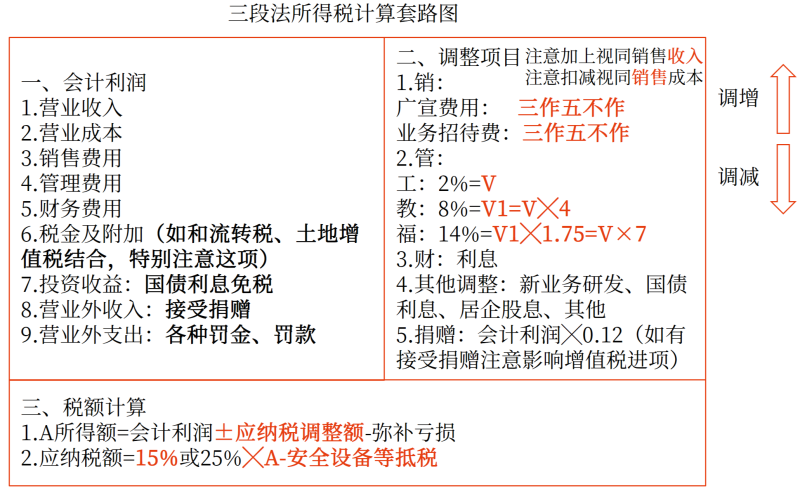

第一章 企业所得税

第二部分 主观题

套路图有三个优势:

税会联系与差异图

会计利润项目 | 税法 |

一、营业收入 | 收入:不征税收入、免税收入、视同销售收入 注意:技术转让所得税收优惠 |

减:营业成本 | 成本:与各类收入对应的成本要做相应调整 |

税金及附加 | 消费税、小税种、城建税及教育费附加等(增值税间接影响) |

销售费用 | 广告、宣传费用(广宣费)注意:三作五不作、手续费、佣金 |

管理费用 | 工会、教育、福利费(工教福)、研发费、残疾人工资加计扣除,工资薪金总额注意按税法口径、各类保险 |

财务费用 | 利息费用按税法要求单限或双限标准 |

资产减值损失 | 资产损失的税务处理,减值准备税法不确认 |

加:其他收益 | 可能是不征税收入(政府补助) |

投资收益 | 国债利息(免税)、铁路债券(减半征收)、居民企业间股息红利(免税)、转让股权收入等 |

会计利润项目 | 税法 |

加:公允价值变动收益 | 税法不确认 |

资产处置收益 | 转让财产收入(除股权债权) |

二、营业利润 | |

加:营业外收入 | 接受捐赠收入(注意影响增值税进项)、其他项目可能是不征税收入 |

减:营业外支出 | 捐赠支出;不得扣除项目,如:罚金、税收滞纳金 |

三、利润总额 | 创投抵扣70%所得额、减计90%收入,其他税收优惠、不得扣除的项目、亏损弥补 专用设备税额抵免 |

减:所得税费用 | |

四、净利润 |

先调账→再调税

做企业所得税大题时应特别注意以下行业(读题第一句碰到时应马上标记):

(1)化妆品制造、销售,医药制造,饮料制造(不含酒类制造)——广宣费按30%扣。

(2)软件生产企业——职工培训费(一般为职工教育经费中一部分)可税前全额扣除。

(3)集成电路、工业母机企业——研发费用加计120%扣除

(4)高新技术企业——税率15%

综合题常见出题知识点

调增会计利润 | 调减会计利润 |

受赠收入错计入资本公积 | |

销售产品未及时做处理 | |

预收账款未按时转作收入 |

调增应纳税所得额 | 调减应纳税所得额 |

广告费和业务宣传费(15%、30%) | 国债利息(100%) |

业务招待费(发生额60%VS0.5%) | 铁路债券利息(50%) |

手续费及佣金(18%、5%) | 符合条件股息红利(100%) |

三项费用(2%、14%、8%) | 研发费(100%或120%) |

为股东、员工支付的商业保险 | 残疾人工资(100%) |

利息(贷款利率、债资比) | 创投抵扣所得额(70%) |

公益性捐赠支出(12%) | 技术转让所得(500万,超500万减半) |

滞纳金、罚款、被没收财物损失 | 减计收入(90%计入) |

未经核定的准备金 | |

赞助支出、企业间支付管理费 | |

低于税法规定固定资产最低折旧年限计算折旧 | |

视同销售收入-视同销售成本 |

广告费和业务宣传费、三项经费当中的职工教育经费、公益性捐赠支出以及保险企业的手续费及佣金,因为可以向以后年度结转扣除,所以也会存在纳税调减的情况。

查看完整问题

常老师

2024-10-25 10:55:00 97人浏览

尊敬的学员,您好:

计算业务招待费和广宣费扣除限额的基数是销售(营业)收入。

三作五不作中:

1.三作,是指销售(营业)收入包括:主营业务收入【会计口径】、其他业务收入【会计口径】、视同销售收入【税法口径】;

2.五不作,是指销售(营业)收入不包括:营业外收入、资产处置收益、其他收益、投资收益、公允价值变动收益。

您理解一下~

有问题欢迎继续交流。希望可以帮助到您O(∩_∩)O~有帮助(2)

答案有问题?

相关答疑

-

2024-10-31

-

2024-10-31

-

2024-10-23

-

2024-10-08

-

2024-09-19

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号