问题来源:

(根据2020年教材本题涉及知识点已变更,本题按照教材进行了改编)位于市区的某居民企业为增值税一般纳税人,主要生产销售同一型号的热水器。热水器单台销售成本0.1万元、市场不含税销售价格0.18万元。2019年度企业财务核算反映信息为:销售热水器共计3万台,取得不含税销售收入5400万元;取得直接投资未上市居民企业的股息收入40万元;准予扣除的成本3000万元;缴纳增值税450万元、城市维护建设税、教育费附加和地方教育附加54万元;发生销售费用1300万元、管理费用450万元(其中业务招待费80万元);发生营业外支出300万元,其中通过市民政局向灾区捐款60万元,取得合法票据。企业自行计算全年实现会计利润为336万元。2020年元月,经委托的税务师事务所审核,发现以下两个问题:

(1)12月10日将100台热水器销售给关联企业,未作账务处理;

(2)12月20日接受某公司捐赠机器设备一台,取得增值税专用发票,注明金额10万元、增值税1.3万元,未作账务处理。

要求:根据上述资料,回答下列问题。

1.该企业12月份应补缴增值税、城市维护建设税、教育费附加和地方教育附加( )万元。

A、2.62

B、1.04

C、0.12

D、1.16

正确答案:D

答案分析:

应补缴增值税、城市维护建设税、教育费附加和地方教育附加=(100×0.18×13%-1.3)×(1+7%+3%+2%)=1.16(万元)。

2.该企业经审核后全年会计利润总额为( )万元。

A、343.88

B、355.30

C、353.88

D、355.18

正确答案:D

答案分析:

经审核后的会计利润=336+100×0.18-100×0.1+11.3-(100×0.18×13%-1.3)×(7%+3%+2%)=355.18(万元)。

3.该企业对灾区的捐赠应调增的应纳税所得额为( )万元。

A、17.54

B、17.38

C、17.36

D、18.73

正确答案:B

答案分析:

对灾区的捐赠扣除限额=355.18×12%=42.62(万元),应纳税调增=60-42.62=17.38(万元)。

4.该企业发生的业务招待费应调增的应纳税所得额为( )万元。

A、52.71

B、50.71

C、52.91

D、53.00

正确答案:C

答案分析:

业务招待费的扣除限额1=80×60%=48(万元),业务招待费的扣除限额2=(5400+100×0.18)×5‰=27.09(万元),纳税调增=80-27.09=52.91(万元)。

5.企业计算应纳税所得额时,下列说法正确的有( )。

A、分回的股息应并入应纳税所得额计算企业所得税

B、确认接受捐赠收入应包含增值税进项税额

C、销售给关联企业的热水器的成本可在企业所得税前扣除

D、接受捐赠的收入应并入应纳税所得额但不并入业务招待费的扣除计算基数

E、缴纳的教育费附加和地方教育附加可在企业所得税前扣除

正确答案:B,C,D,E

答案分析:

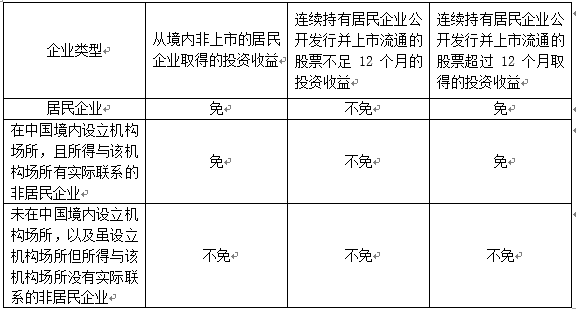

选项A:从未上市居民企业分回的股息红利收入,属于免税收入,不计入应纳税所得额。

6.该企业2019年度应缴纳的企业所得税为( )万元。

A、106.43

B、92.09

C、86.85

D、96.37

正确答案:D

答案分析:

应纳税所得额=355.18-40+17.38+52.91=385.47(万元),应纳企业所得税=385.47×25%=96.37(万元)。

马老师

2020-10-15 13:46:57 9202人浏览

老师为您归纳一下:

从上表可以看出,如果是从上市公司取得股息红利所得,应看是否持有超过12个月,超过才可以享受免税政策哦~

祝您备考顺利!

明天的你会感激现在拼命的自己,加油!相关答疑

-

2024-08-13

-

2023-11-17

-

2023-11-15

-

2023-11-11

-

2023-11-10

您可能感兴趣的税务师试题

- 单选题 甲企业使用A、B两栋办公楼,A栋办公楼为甲企业所有,占地5200平方米,B栋办公楼为甲企业与乙企业共同拥有,占用土地面积6000平方米,建筑面积15000平方米,甲企业与乙企业占用比例为2:1。已知当地城镇土地使用税年税额为10元/平方米,则甲企业每年应缴纳城镇土地使用税( )元。

- 单选题 某市公园实际占用土地面积为40000平方米,其中供公共参观游览用地28000平方米,公园内附设影剧院用地5000平方米,附设饮食部、照相馆用地各2000平方米,公园管理单位办公用地3000平方米。已知当地城镇土地使用税年税额为10元/平方米,则该公园每年应缴纳城镇土地使用税( )元。

- 单选题 某由国家财政部门拨付经费、实行差额预算管理的事业单位2019年年初实际占用土地面积为8600平方米,当年6月1日将其中1600平方米的土地及其附着物出租给某生产企业,租期一年。该事业单位2019年应缴纳城镇土地使用税( )元。(城镇土地使用税年税额为6元/平方米)

津公网安备12010202000755号

津公网安备12010202000755号