为什么要算出35.2万元呢?

不应该是在甲国缴纳了88万的税费后,这个440万在我国缴纳110万,甲国交了88万,在我国补缴22万,抵免88万,不是这样算吗?

问题来源:

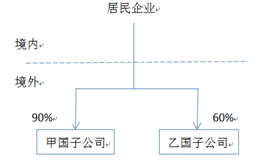

假设2022年度甲居民企业会计核算和纳税申报资料显示:

(1)居民企业境内应纳税所得额为800万元。

(2)取得甲国子公司分回的税后股息所得316.8万元,甲国适用企业所得税税率20%。

(3)乙国子公司应纳税所得总额为500万元,乙国子公司将全部税后利润按持股比例进行了分配,乙国适用企业所得税税率30%。

(其他相关资料:境外已纳税额选择“不分国不分项”抵免方式)

要求:根据上述资料,回答下列问题。

1.甲居民企业2022年取得甲国子公司股息所得的可抵免税额是( )万元。

A、35.2

B、79.2

C、88

D、123.2

正确答案:D

答案分析:股息所得的应纳税所得额=316.8÷(1-10%)÷(1-20%)=440(万元),该笔股息在甲国间接负担的税额=440×20%=88(万元),在甲国直接缴纳的税额=440×(1-20%)×10%=35.2(万元),取得甲国子公司股息所得的可抵免税额=88+35.2=123.2(万元)。

2.甲居民企业2022年取得乙国子公司股息所得的可抵免税额是( )万元。

A、0

B、178

C、106.8

D、150

正确答案:C

答案分析:甲居民企业取得股息所得的税前应纳税所得额=500×60%=300(万元),该笔股息在乙国间接负担的税额=300×30%=90(万元),在乙国直接缴纳的税额=(300-90)×8%=16.8(万元),取得乙国子公司股息所得的可抵免税额=90+16.8=106.8(万元)。

3.甲居民企业2022年境外所得的抵免限额是( )万元。

A、194.8

B、110

C、75

D、185

正确答案:D

答案分析:抵免限额=(440+300)×25%=185(万元)。

4.甲居民企业2022年在境内实际缴纳企业所得税是( )万元。

A、213.2

B、220

C、200

D、243.5

正确答案:C

答案分析:境外已纳税额=123.2+106.8=230(万元)>抵免限额185万元,无须补税;甲居民企业2022年在境内实际缴纳企业所得税=800×25%=200(万元)。

于老师

2023-11-17 10:24:15 729人浏览

35.2是直接税,您只考虑了间接税吧~

这笔股息税前所得是440万元,需要缴纳所得税和预提所得税,再进行分红,所以所得税=440×20%=88,所以甲居民企业负担的间接税就是88;税后所得变成了440-88=352,此时还需要在甲国缴纳一个预提所得税,那么352*10%=35.2,这个属于甲居民企业直接缴纳的,所以属于直接税,直接税35.2+间接税88都可以抵免,所以可抵免的税额就是二者合计123.2万元。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-10-31

-

2024-10-31

-

2024-10-30

-

2024-10-27

-

2024-10-23

津公网安备12010202000755号

津公网安备12010202000755号