为什么例一是乘以一减15%,例二是直接乘15%

税法(Ⅱ)(2023)>高效基础班-彭婷>应纳税额的计算(2)>42分50秒>讲义段ID:7896150 为什么例一是乘以一减15%,例二是直接乘15%

问题来源:

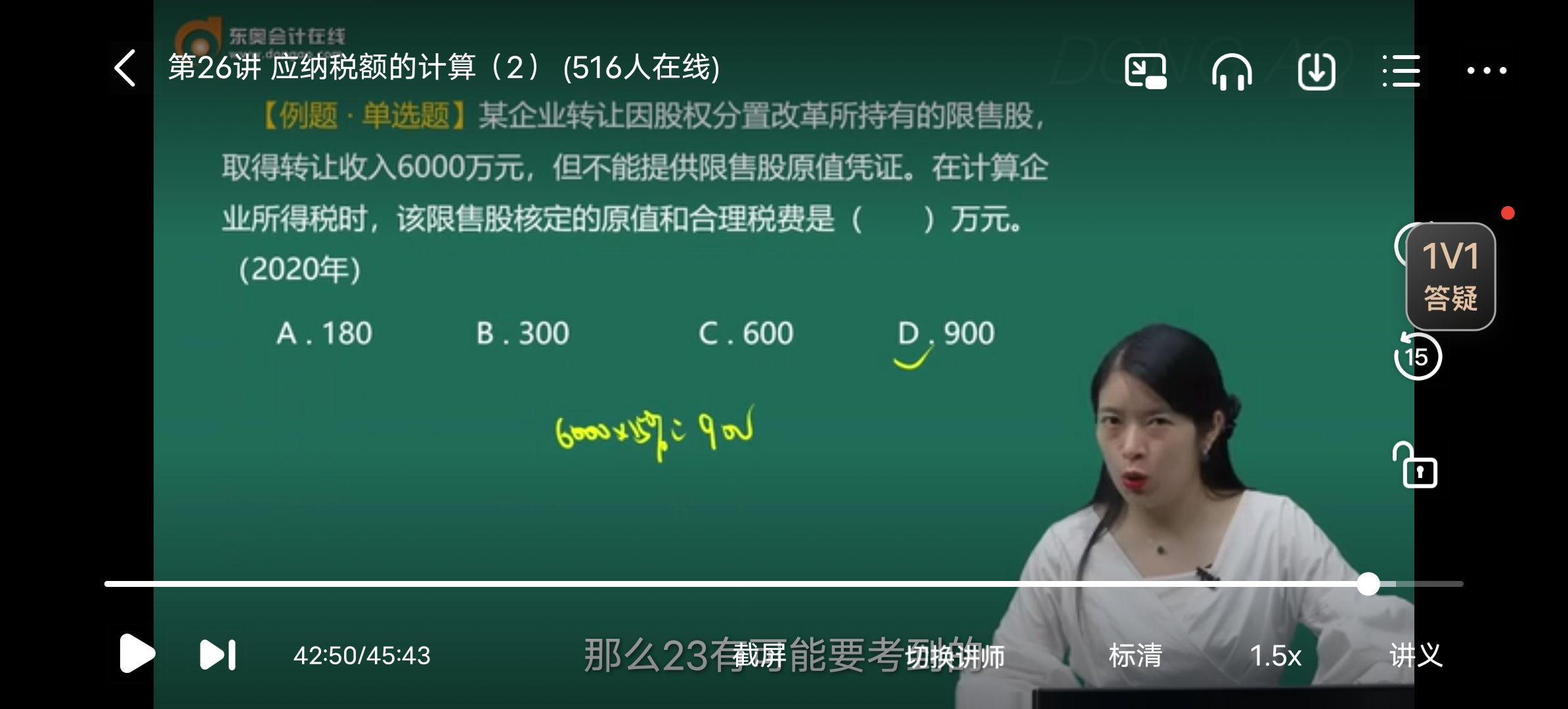

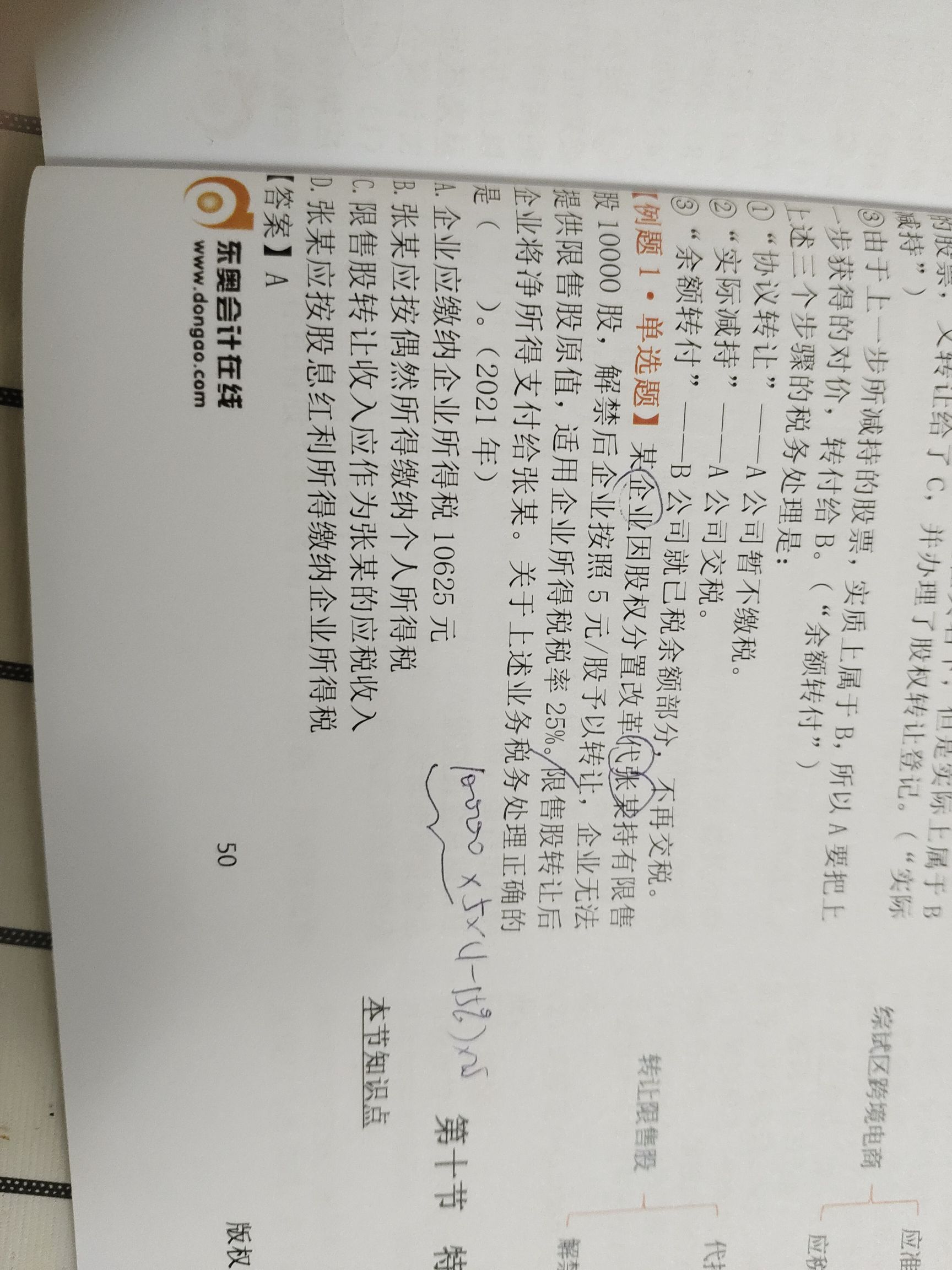

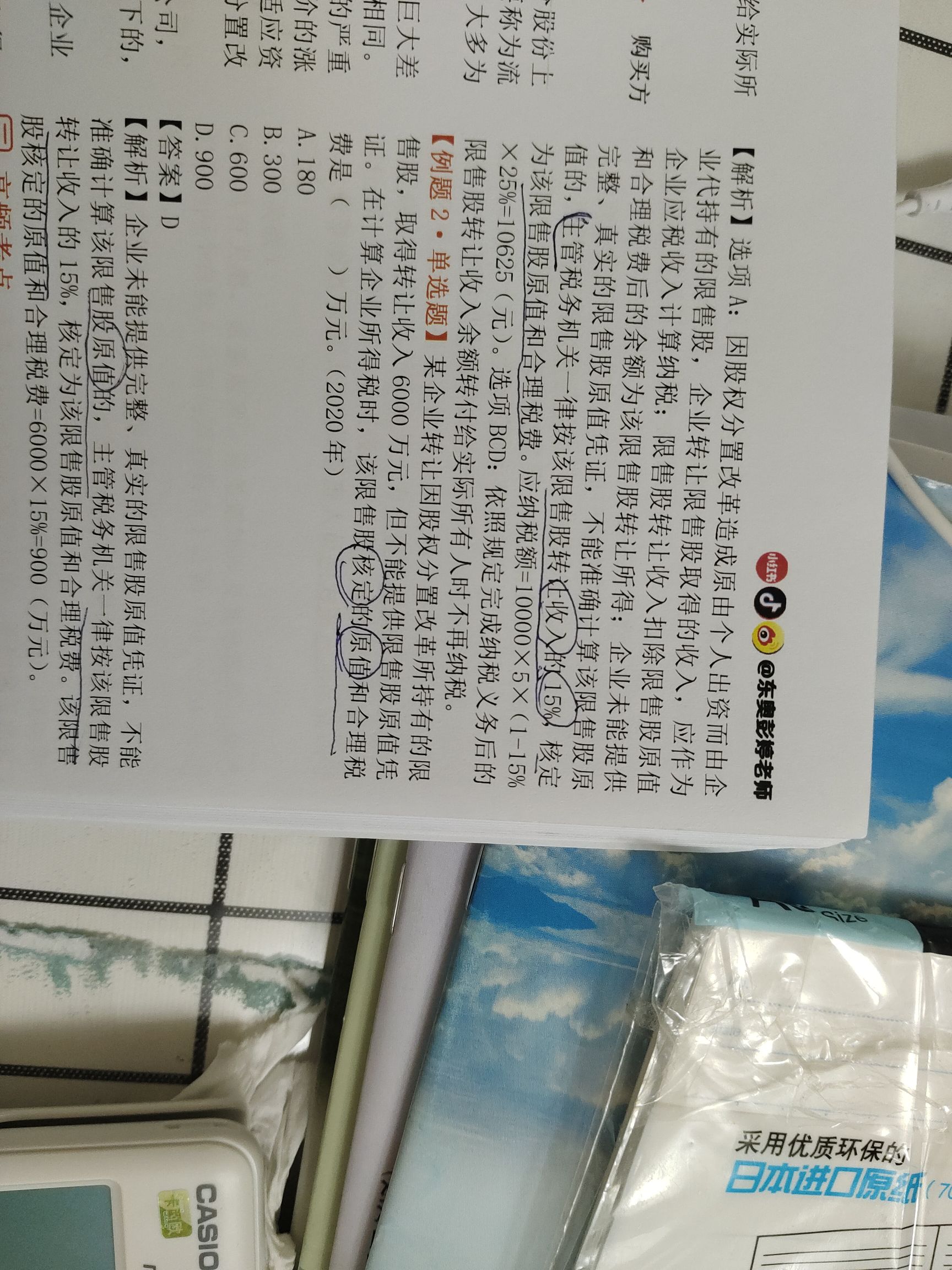

例题2·单选题

A.180

B.300

C.600

D.900

查看完整问题

徐老师

2024-03-24 09:15:13 629人浏览

尊敬的学员,您好:

例1计算的是应纳的企业所得税额,所得税额是用所得乘以25%的税率求出的,所得额其实就是收入乘以(1-15%)得到的,也就是说15%代表的是合理的原值和税费,收入减掉这15%的原值和税费之后得到的就是所得,所得乘以25%的税率得到的就是税额。

但是例2问的是“核定的原值和合理税费是多少”并没有问所得额也没有问税额,问的就是原值和税费本身,那就直接用收入乘以15%即可哈~

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(7)

答案有问题?

相关答疑

-

2023-11-18

-

2023-10-22

-

2022-10-12

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号