问题来源:

(1)每月应发工资薪金18600元,公司每月按规定标准为其扣缴“三险一金”合计3860元;

(2)3月取得劳务报酬收入8600元,将其中6600元通过市民政局捐给贫困小学;

(3)4月取得稿酬收入4860元;

(4)5月取得特许权使用费收入1860元;

(5)8月签订不动产租赁合同,将原值260万元的一套住房按市场价格出租,租期3年,约定8月31日交付使用,9月1日起租,每月租金4880元。

(其他相关资料:章某无免税收入,从2022年1月份开始每月享受专项附加扣除4000元,取得各项综合所得时支付方已预扣预缴个人所得税,出租房产分月缴纳房产税,不考虑增值税和附加税费,发生的公益捐赠支出章某在综合所得汇算清缴时扣除)

|

综合所得个人所得税税率表(居民个人工资、薪金所得预扣预缴率表) |

|||

|

级数 |

全年(累计预扣预缴)应纳税所得额 |

税率(预扣率)(%) |

速算扣除数(元) |

|

1 |

不超过36000元的部分 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

10 |

2520 |

|

3 |

超过144000元至300000元的部分 |

20 |

16920 |

|

4 |

超过300000元至420000元的部分 |

25 |

31920 |

|

5 |

超过420000元至660000元的部分 |

30 |

52920 |

|

6 |

超过660000元至960000元的部分 |

35 |

85920 |

|

7 |

超过960000元的部分 |

45 |

181920 |

1.章某2022年出租住房应缴纳房产税( )元。

A、976

B、780.8

C、2342.4

D、585.6

正确答案:B

答案分析:对个人出租住房,不区分实际用途,均按4%的税率征收房产税。章某2022年出租住房应缴纳房产税=4880×4%×4=780.8(元)。

2.章某2022年出租住房应缴纳个人所得税( )元。

A、1124.35

B、2998.27

C、1499.14

D、1374.21

正确答案:C

答案分析:对个人按市场价格出租住房取得的所得,减按10%的税率征收个人所得税。章某2022年出租住房应缴纳个人所得税=(4880-4880×4%)×(1-20%)×10%×4=1499.14(元)。

3.章某2022年综合所得的计税收入额是( )元。

A、189649.6

B、233861.6

C、223200

D、234289.6

正确答案:D

答案分析:章某2022年综合所得的计税收入额=18600×12+8600×(1-20%)+4860×(1-20%)×70%+1860×(1-20%)=234289.6(元)。

4.章某2022年综合所得应预扣预缴个人所得税( )元。

A、5152.32

B、5984

C、6585.92

D、6500.32

正确答案:D

答案分析:工资、薪金所得预扣预缴应纳税所得额=18600×12-60000-3860×12-4000×12=68880(元)

工资、薪金所得应预扣预缴税款=68880×10%-2520=4368(元)

居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除。

劳务报酬所得应预扣预缴税款=8600×(1-20%)×20%=1376(元)

稿酬所得应预扣预缴税款=4860×(1-20%)×70%×20%=544.32(元)

特许权使用费所得应预扣预缴税款=(1860-800)×20%=212(元)

章某2022年综合所得应预扣预缴税款=4368+1376+544.32+212=6500.32(元)。

5.章某2022年综合所得应缴纳个人所得税( )元。

A、4816.96

B、10816.96

C、14248.96

D、5476.96

正确答案:A

答案分析:章某2022年综合所得应纳税所得额(扣除捐赠前的)=234289.6-60000-3860×12-4000×12=79969.6(元)。公益性捐赠支出的扣除限额=79969.6×30%=23990.88(元)>实际发生额6600元,章某2022年综合所得应缴纳个人所得税=(79969.6-6600)×10%-2520=4816.96(元)。

6.关于章某2022年综合所得的汇算清缴,下列说法正确的有( )。

A、假设章某已预缴税额大于年度汇算应纳税额,可申请退税

B、章某应在2023年3月1日至4月30日办理2022年综合所得汇算清缴

C、章某综合所得汇算清缴的相关资料,自年度汇算清缴结束之日起留存5年

D、章某委托任职受雇单位代理年度汇算的,其汇算办理地为任职受雇单位的主管税务机关

E、章某可优先通过手机个人所得税App、自然人电子税务局网站办理年度汇算

正确答案:A,C,D,E

答案分析:选项B:章某应在2023年3月1日至6月30日办理2022年综合所得汇算清缴。

郑老师

2023-11-15 11:15:43 1551人浏览

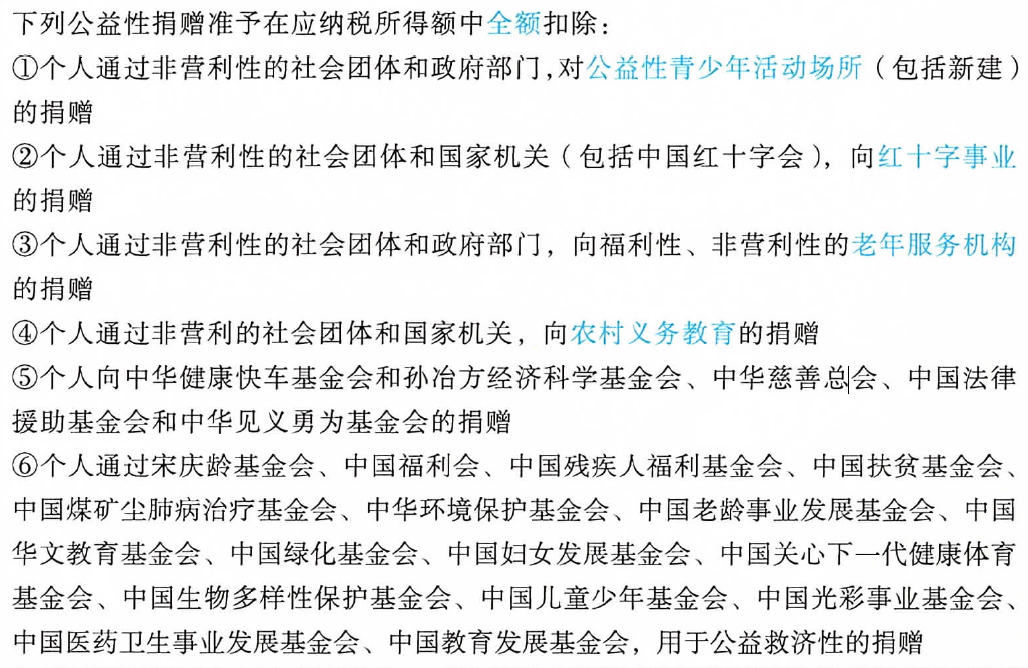

个人所得税公益性捐赠,可以据实扣除的项目如下:

希望可以帮助到您~

相关答疑

-

2023-11-17

-

2023-11-10

-

2023-10-16

-

2023-10-06

-

2021-10-07

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号