问题来源:

例题·单选题

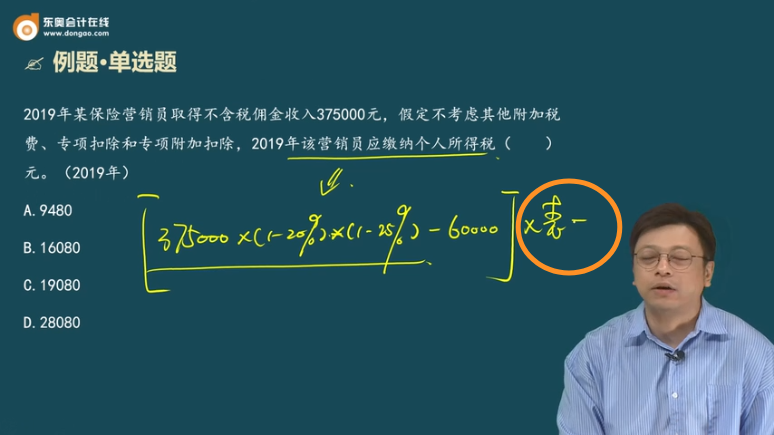

A.9480

B.16080

C.19080

D.28080

查看完整问题

乔老师

2024-07-30 15:22:11 345人浏览

尊敬的学员,您好:

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25% 计算。

对保险营销员、证券经纪人取得的佣金收入,扣缴单位应当按照累计预扣法计算预扣个人所得税。

尽管保险营销员、证券经纪人取得的佣金收入的性质为劳务报酬所得,但是比照工资、薪金所得预扣率表,采用累计预扣法计算当期应预扣预缴税额。(所以用表一)

注意:专项扣除和专项附加扣除,在预扣预缴环节暂不扣除,待年度终了后汇算清缴申报时办理。

您理解一下~

有问题欢迎继续交流。希望可以帮助到您O(∩_∩)O~

有帮助(4)

答案有问题?

相关答疑

-

2023-11-17

-

2023-11-17

-

2023-11-17

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号