问题来源:

第五节 应纳税额的计算★★★

六、特殊情形下个人所得税的计税方法 大纲要求|掌握

(七)商业健康保险的个人所得税政策

1.基本政策:个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资、薪金,视同个人购买,按上述限额予以扣除。

2400元/年(200元/月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。

2.适用对象:取得工资薪金所得、连续性劳务报酬所得的个人,以及取得经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。

3.税收征管

(1)单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。

(2)取得工资、薪金所得或连续性劳务报酬所得的个人,自行购买符合规定的商业健康保险产品的,应当及时向代扣代缴单位提供保单凭证。扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。

(3)个体工商户业主、企事业单位承包承租经营者、个人独资和合伙企业投资者自行购买符合条件的商业健康保险产品的,在不超过2400元/年的标准内据实扣除。

(八)年金的个人所得税政策

年金包括企业年金和职业年金。

企业年金是指企业及其职工依照规定,在依法参加基本养老保险的基础上,自愿建立的补充养老保险。

职业年金是指事业单位及其工作人员依据自身情况,按照规定,在依法缴纳基本养老保险的基础上,自愿建立的补充养老保险制度。

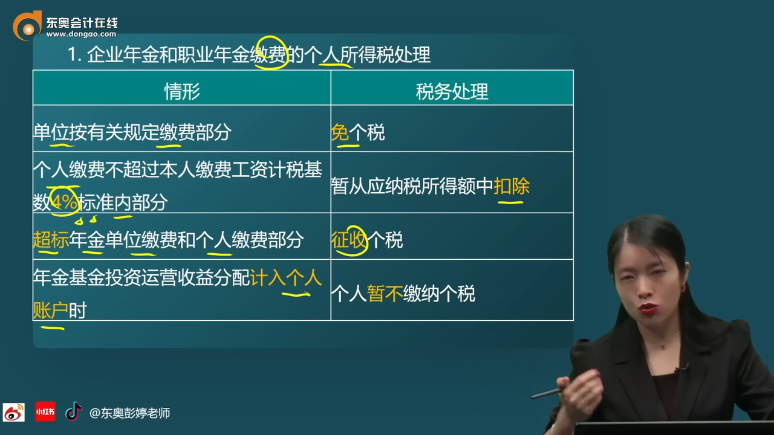

1.企业年金和职业年金缴费的个人所得税处理

情形 | 税务处理 |

单位按有关规定缴费部分 | 免个税 |

个人缴费不超过本人缴费工资计税基数4%标准内部分 | 暂从应纳税所得额中扣除 |

超标年金单位缴费和个人缴费部分 | 征收个税 |

年金基金投资运营收益分配计入个人账户时 | 个人暂不缴纳个税 |

2.缴费基数

企业年金 | 本人上一年度月平均工资PK职工工作地所在设区城市上一年度职工月平均工资300%,取较小者 |

职业年金 | 职工岗位工资和薪级工资之和PK职工工作地所在设区城市上一年度职工月平均工资300%,取较小者 |

查看完整问题

常老师

2024-09-18 13:05:21 456人浏览

尊敬的学员,您好:

您这样理解,因为您是取得了工资薪金所得,才有钱去缴纳年金,所以缴纳的年金本身是工资的一部分,这里在规定标准内的单位缴费部分是免个税的,而个人缴费部分,只要不超过本人缴费工资计税基数的4%,也可以暂从应纳税所得额中扣除,即这部分是暂不征税的。但是,如果年金缴费超过了上述标准,那么超标的部分就需要缴纳个税。这是因为税务政策要对高收入者进行适当的税收调节,防止通过年金等方式进行避税。同时,年金基金投资运营收益分配给个人时,个人是暂不缴纳个税的,但在某些情况下,如领取年金时,可能需要缴纳相应的税款。您理解一下~

有帮助(9)

答案有问题?

相关答疑

-

2024-10-25

-

2024-10-17

-

2023-10-02

-

2021-08-15

-

2020-10-18

津公网安备12010202000755号

津公网安备12010202000755号