委托境外企业发生的研发费用税前扣除规定。

请问老师:本题境外研发费用可扣除266.67万元,会计账600万,应调增333.33万, 再调减加计扣除500万,是不是这样

问题来源:

变形3:业务(4)的条件2假如改为:委托境外关联企业进行研发,支付研发费用600万元,已经收到关联企业关于研发费用支出明细报告。其它条件不变,请计算研发费用应调整的所得额。——串联知识点

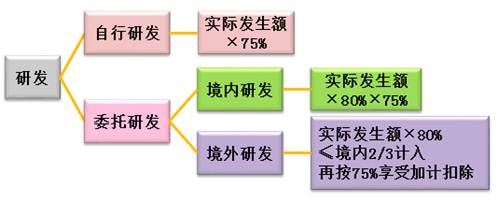

【答案】(1)委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。(2)实际发生额的80%=600×80%=480(万元)>境内符合条件的研发费用2/3的部分=400×2/3=266.67(万元)。(3)2019年该企业研发费用的纳税调减额=(400+266.67)×75%=500(万元)。

【注意】无论委托方是否享受加计扣除政策,受托方均不得加计扣除。

查看完整问题

孔老师

2020-10-12 17:27:29 3577人浏览

尊敬的学员您好:

不对哦。实际支付的境外研发费用600万是可以据实扣除的,只是加计扣除的部分需要进行计算,即加计扣除的部分需要用境外研发费用的80%和境内研发费用的2/3进行比较,择小者按75%计算加计扣除的金额,进行纳税调整。

您再理解一下~~

每天努力,就会看到不一样的自己,加油!有帮助(12)

答案有问题?

相关答疑

-

2023-11-17

-

2023-11-06

-

2023-11-02

-

2020-11-02

-

2020-10-25

津公网安备12010202000755号

津公网安备12010202000755号