拍卖品海外回流文物如何计算个人所得税?

老师好:该拍卖品认定为海外回流文物,不是应该按照转让收入额的2%征收率计算缴纳个人所得税吗?

问题来源:

(1)张某2019年1月初领取个体户营业执照,经营汽车零件加工,当年取得生产经营收入100万元,生产经营成本为48万元,含独生女儿的生活费支出8万元、从业人员工资8万元、张某本人的工资12万元、生产经营和家庭生活难以区分的费用共计4万元,还包括张某6月份用企业的资金为妻子买了市场价值10万元的轿车,作为生日礼物。

(2)2019年2月,张某通过股票交易账户在二级市场购进境内甲上市公司股票100000股,成交价格为每股12元。同年4月因甲上市公司进行2018年度利润分配取得35000元分红所得。同年7月张某以每股12.8元的价格将股票全部转让。

(3)2019年3月张某取得个人文物拍卖收入30万元,不能提供税费凭证,但能提供原值20万元的凭证,该文物经文物部门认定为海外回流文物。

(4)张某2008年2月以50万元购得A市一临街商铺,同时支付相关税费1万元,购置后从2015年一直对外出租,月租金2万元(不含增值税)。2019年6月1日,将临街商铺改租为卖,以不含税金额80万元转让给他人同时签订产权转移书据,经相关评估机构评定,房屋的重置成本价为70万元,成新度折扣率为80%。转让环节可以在个人所得税、土地增值税前扣除的税金及附加1.68万元(不含印花税、土地增值税)。

(其他相关资料:张某当年没有综合所得,上小学的女儿教育支出2500元/月并由张某扣除;A市适用的契税税率为3%;产权转移书据适用的印花税税率为0.5‰)

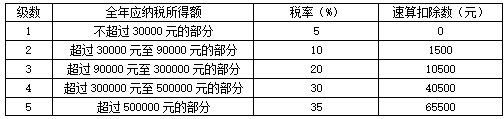

附:经营所得税率表

要求:根据上述资料,回答下列问题。

1.张某当年的经营所得应纳个人所得税为( )万元。

A、19.84

B、20.47

C、22.57

D、27.02

正确答案:B

答案分析:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。张某当年经营所得的应纳税所得额=100-48+8+12+4×60%+10-6-1.2=77.2(万元),应纳个人所得税=77.2×35%-6.55=20.47(万元)。

取得经营所得没有综合所得的,在计算应纳税所得额时,准予减去专项扣除、专项附加扣除和其他扣除。

2.对于业务(2),张某应纳个人所得税为( )元。

A、0

B、3500

C、7000

D、8600

正确答案:B

答案分析:取得分红所得应纳个人所得税=35000×50%×20%=3500(元);个人转让境内上市公司股票免征个人所得税。

首先境内上市公司股票转让所得暂不征收个人所得税,其次对于股息、红利要实行差别化政策,具体如下:

|

持股期限 |

应纳税所得额 |

|

在1个月以内(含1个月)的 |

全额计入应纳税所得额 |

|

在1个月以上至1年(含1年)的 |

暂减按50%计入应纳税所得额 |

|

超过1年的 |

暂免征收个人所得税 |

3.对于业务(3),张某应纳个人所得税为( )万元。

A、0.6

B、0.9

C、2

D、6

正确答案:C

答案分析:拍卖文物应纳个人所得税=(30-20)×20%=2(万元)。

该文物能够提供财产原值凭证,所以不能采用征收率的方式进行计算。

4.张某转让商铺应缴纳的个人所得税为( )万元。

A、2.67

B、4.12

C、5.46

D、5.8

正确答案:B

答案分析:①张某转让商铺应缴纳的印花税=80×0.05%=0.04(万元)

②张某转让商铺应缴纳的土地增值税:

可扣除项目=70×80%+1.68+0.04=57.72(万元)

增值额=80-57.72=22.28(万元)

增值率=22.28/57.72×100%=38.60%

土地增值税=22.28×30%=6.68(万元)

③张某转让商铺应缴纳的个人所得税:

应纳税所得额=80-(50+1)-1.68-0.04-6.68=20.6(万元)

转让商铺缴纳个税=20.6×20%=4.12(万元)。

转让商铺属于财产转让所得,允许差额计税,在计算个人所得税时允许扣除土地增值税和印花税,另外土地增值税税前可以扣除的金额同样在计算个人所得税时可以扣除。

小张老师

2020-10-14 12:00:41 9291人浏览

您所说的是不能提供财产原值的情况,该文物能够提供财产原值凭证,所以不能采用征收率的方式进行计算,按照20%的比例税率计算即可。 您了解一下。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-08-17

-

2024-03-24

-

2023-11-13

-

2023-11-05

-

2023-10-09

您可能感兴趣的税务师试题

- 单选题 甲公司于2019年10月1日从银行取得一笔期限为2年的专门借款1200万元,用于固定资产的建造,年利率为10%,利息于每年年末支付。甲公司采用出包方式建造该项固定资产,取得借款当日支付工程备料款300万元,建造活动于当日开始进行。12月1日支付工程进度款600万元,至2019年年末固定资产建造尚未完工,预计2020年年末该项建造固定资产可完工达到预定可使用状态。甲公司将闲置借款资金用于固定收益的短

- 单选题 2020年1月1日,甲公司经批准发行3年期到期一次还本付息的公司债券。甲公司发行债券面值总额为2000万元,票面年利率为10%,银行同期贷款年利率为4%,则2020年1月1日该债券的实际发行价格为( )万元。[已知3年期复利现值系数(P/F,4%,3)=0.8890]

- 单选题 甲公司2020年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为20000万元,票面年利率为4%,实际年利率为6%。债券包含的负债成分的公允价值为19465.40万元。甲公司按实际利率法确认利息费用。不考虑发行费用等其他因素的影响,甲公司发行此项债券时应确认的“应付债券——利息调整”的金额为( )万元。

津公网安备12010202000755号

津公网安备12010202000755号