税率为什么都是35%?

税法(Ⅱ)(2023)>高效基础班-彭婷>纳税人、税率与应纳税所得额的确定(2)、减免税优惠>1时13分41秒>讲义段ID:7934384

这里为什么用100万乘以百分之35再减去速算扣除数?本题中,本题中是120万,怎么能确定100万的税率也是百分之35?

问题来源:

18.支持新型冠状病毒感染的肺炎疫情防控的税收优惠

自2020年1月1日至2023年12月31日,下列所得免征个人所得税:

(1)对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

(2)单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

19.对个体工商户的优惠

自2023年1月1日至2024年12月31日,个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。

(1)具体减免税额的计算公式为:

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

(2)个体工商户不区分征收方式,均可享受上述优惠政策。

(3)个体工商户在预缴和汇算清缴个人所得税时均可享受减半政策,享受政策时无须进行备案,通过填写个人所得税纳税申报表和减免税事项报告表相关栏次即可享受。

纳税人李某经营个体工商户A,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么:

李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。

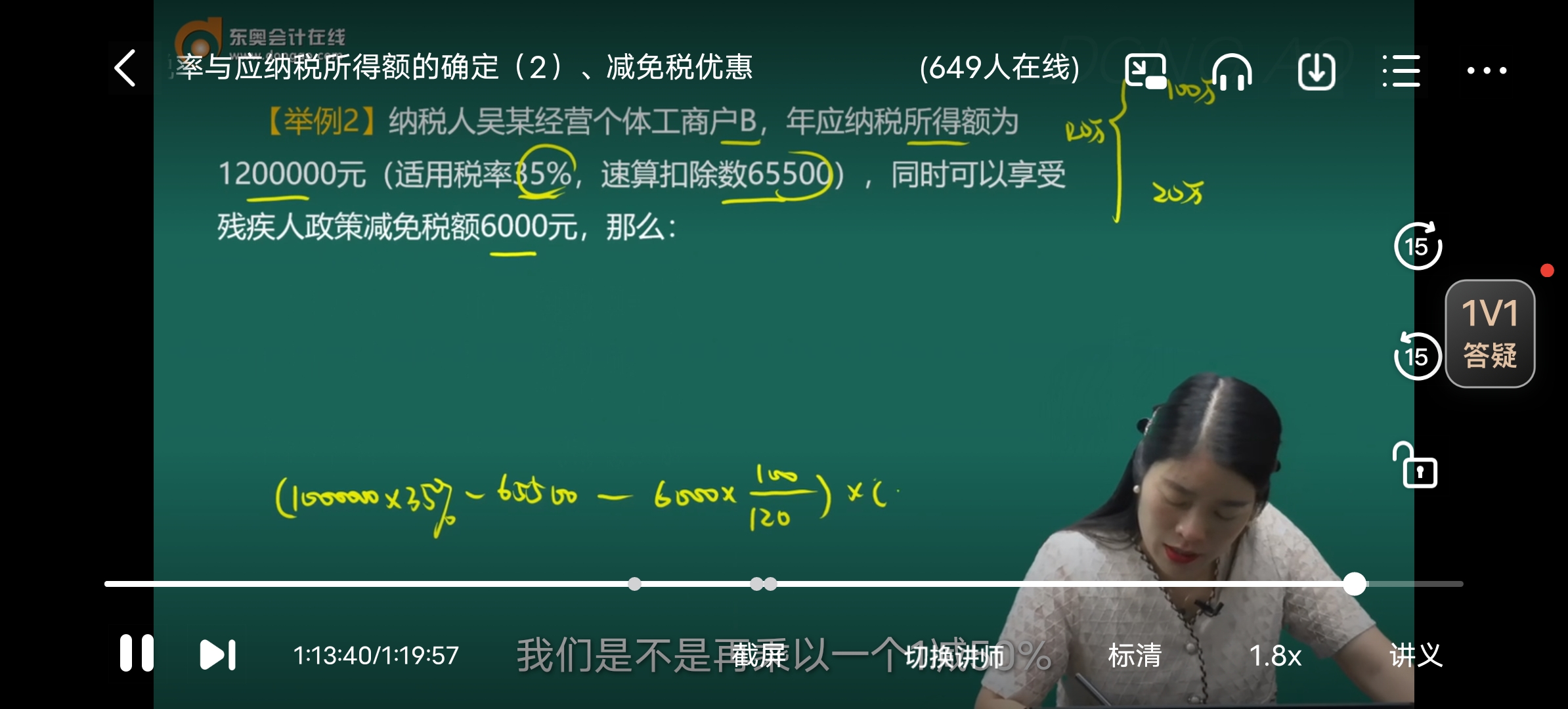

纳税人吴某经营个体工商户B,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么:

吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。

20.对法律援助人员依法取得法律援助补贴的税收优惠(2023年新增)

自2022年1月1日起,对法律援助人员按照《中华人民共和国法律援助法》规定获得的法律援助补贴,免征个人所得税。

21.支持居民换购住房的税收优惠(2023年新增)

自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中:

新购住房金额≥现住房转让金额⇒全部退还已缴纳的个人所得税;

新购住房金额<现住房转让金额⇒按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税

查看完整问题

徐老师

2024-03-24 18:06:09 994人浏览

尊敬的学员,您好:

本题涉及的是经营所得的计算哈~

级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数(元) |

1 | 不超过30000元的部分 | 5 | 0 |

2 | 超过30000元至90000元的部分 | 10 | 1500 |

3 | 超过90000元至300000元的部分 | 20 | 10500 |

4 | 超过300000元至500000元的部分 | 30 | 40500 |

5 | 超过500000元的部分 | 35 | 65500 |

只要超过50万适用的都是35%的税率,速算扣除数都是65500元哈~

并且都是先乘以税率再减掉速算扣除数的,这是硬性规定的计算规则,并且税率和速算扣除数本身就作为已知条件给咱们了,咱们直接用就行哈,不需要再自己判断了哈~

所以无论是100万还是120万适用的税率和速算扣除数都是一样的哈~

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(8)

答案有问题?

相关答疑

-

2024-08-17

-

2023-11-13

-

2023-09-10

-

2023-06-08

-

2021-12-15

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号