委托研发费用的加计扣除

老师,委托境内机构研发费用加计扣除也是80%。委托境外研发费用扣除限额也是80%,再有一个限额就是境内所发生合理研发费用的2/3限额吗?

问题来源:

2.下列各项纳税调整中,符合企业所得税法规定的有( )。

A、税收滞纳金应调增应纳税所得额2万元

B、广告费用支出应调增应纳税所得额10万元

C、业务招待费应调增应纳税所得额15.2万元

D、委托境内机构研发费用应加计扣除96万元

E、委托境内机构研发费用应加计扣除120万元

正确答案:A,D

答案分析:选项A:税收滞纳金不得税前扣除,应调增应纳税所得额2万元。选项B:广告费扣除限额=(4000+600-226)×15%=656.1(万元),实际发生额700万元,扣除限额<实际发生额,应调增应纳税所得额=700-656.1=43.9(万元)。选项C:业务招待费扣除限额1=(4000+600-226)×5‰=21.87(万元),扣除限额2=38×60%=22.8(万元),应调增应纳税所得额=38-21.87=16.13(万元)。选项D:委托境内机构研发费用应加计扣除=120×80%×100%=96(万元)。

查看完整问题

马老师

2023-11-02 13:03:32 454人浏览

哈喽!努力学习的小天使:

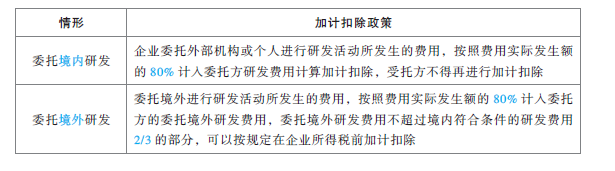

是的,您的理解是正确的,委托境内单限额,委托境外双限额。归纳如下:

您再理解一下哦,如仍有疑问,欢迎您继续提问,祝您考试顺利通关~~

每个努力学习的小天使都会有收获的,加油!有帮助(8)

答案有问题?

相关答疑

-

2023-11-17

-

2023-11-06

-

2020-11-02

-

2020-10-25

-

2020-10-12

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号