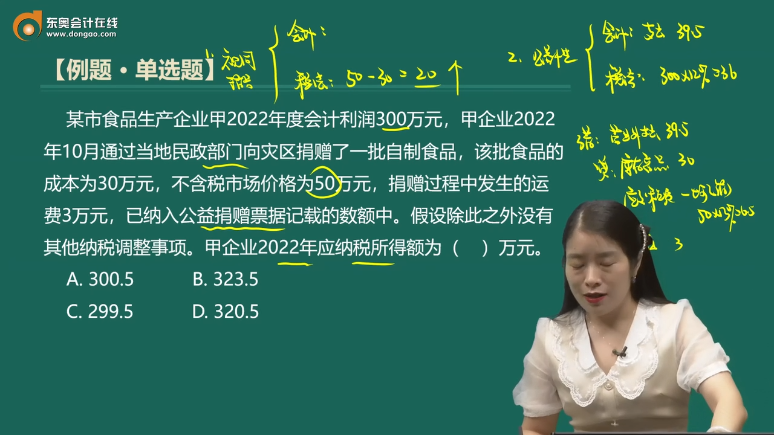

关于这道题的视同销售调整利润的问题

老师您好,对于这道题的公益性捐赠限额部分我可以理解,但是对于第一个视同销售部分调整事项我有点疑问。这30W企业在会计上已经计入了营业外支出,也就是说会计利润里面已经包含了这30W成本了,那我们应该纳税调整金额不应该是50W吗?也就是缺少了收入的金额50W,麻烦老师解答一下。

问题来源:

孙老师

2023-11-13 17:45:45 1264人浏览

这是两个角度~~

关于这批食品,会计上确认的营业外支出金额是“30+50×13%”

但是企业所得税上,视同销售,所以就得有视同销售收入和视同销售成本,即:50-30

给您完整的梳理下:

非货币性的公益性捐赠,在确认税法上的公益性支出的时候,这个支出等于视同销售货物的不含税公允价加上视同销售货物所产生的销项税额。这个数额是要根据会计利润的12%来进行纳税调整。

企业执行会计准则:

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

对于公益性捐赠,税法上的处理方法分为三步:

第一步:“卖”,确认视同销售收入及视同销售成本,用视同销售所得调增应纳税所得额【这样处理是因为捐赠在会计上不视同销售,而税法上视同销售,形成了税会差异】;

第二步:“调”,会计上确认的捐赠支出=成本+销项税额,而税法确认的捐赠支出=不含税公允价+销项税额,税法确认的捐赠支出金额大于会计上确认的捐赠支出金额,因此纳税调减=不含税公允价-成本价【第一步调增的金额和第二步调减的金额,二者相抵后为0】

第三步:“捐”,用会计利润的12%计算捐赠限额,与税法认可的捐赠成本(不含税公允价+销项税额)进行比较,捐赠成本若高于捐赠限额,调增应纳税所得额。

【举例】某企业2021年会计利润600万元,发生一笔公益性捐赠业务,捐赠货物的账面成本为80万元,不含税市场价100万元。该企业执行会计准则。

第一步,税法上视同销售收入100万元,视同销售成本80万元,调增应纳税所得额20(100-80)万元;

第二步,会计确认的捐赠支出=80+13=93(万元);税法确认的捐赠支出=100+13=113(万元);税法确认的支出大于会计上确认的支出,因此纳税调减20(113-93)万元;

第三步,计算捐赠限额=600×12%=72(万元),捐赠成本为113万元,调增应纳税所得额41(113-72)万元,这41万元当年不得税前扣除,可以结转以后三个纳税年度扣除。

整体上看,捐赠业务调增应纳税所得额41(20-20+41)万元。

相关答疑

-

2024-10-27

-

2024-10-23

-

2024-03-09

-

2023-11-12

-

2023-11-02

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号