老师的例题不太明白

1.外购芯片在增值税中就不能作为进项税抵扣,

2.也不能作为加计抵减

3.计提的时候已做进项税额转出 ,没有将外购芯片加计抵减进去,为什么还要在计算应纳税额中再去调整一遍

问题来源:

(二)加计抵减的计算步骤

1.计提

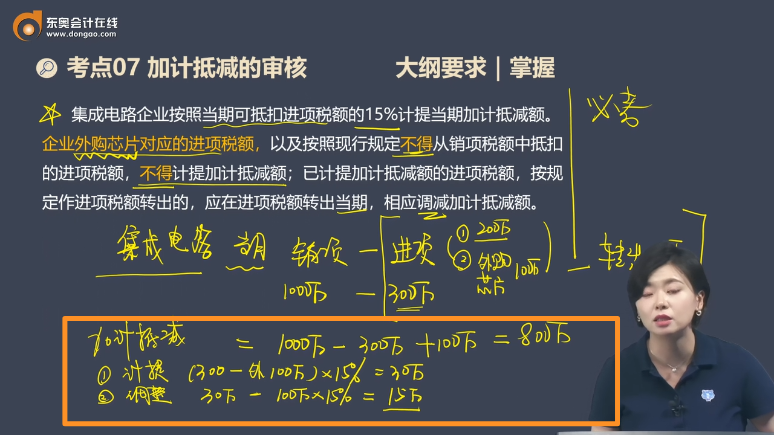

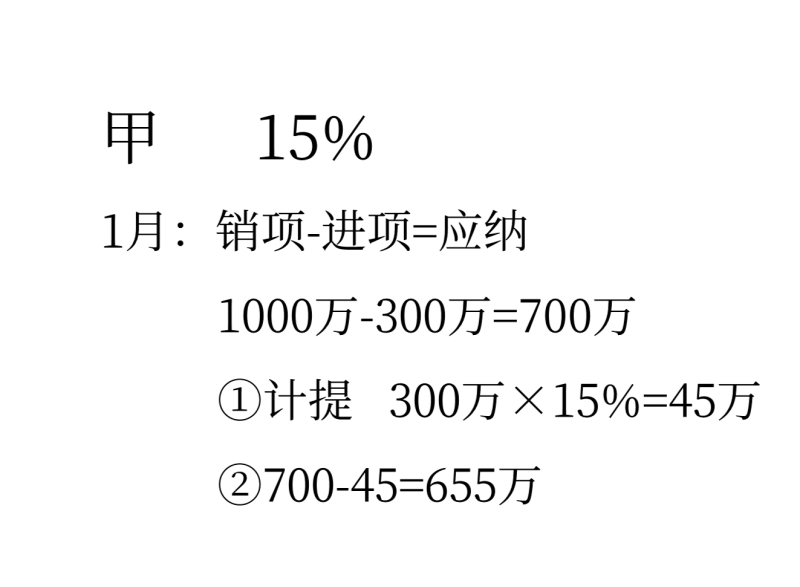

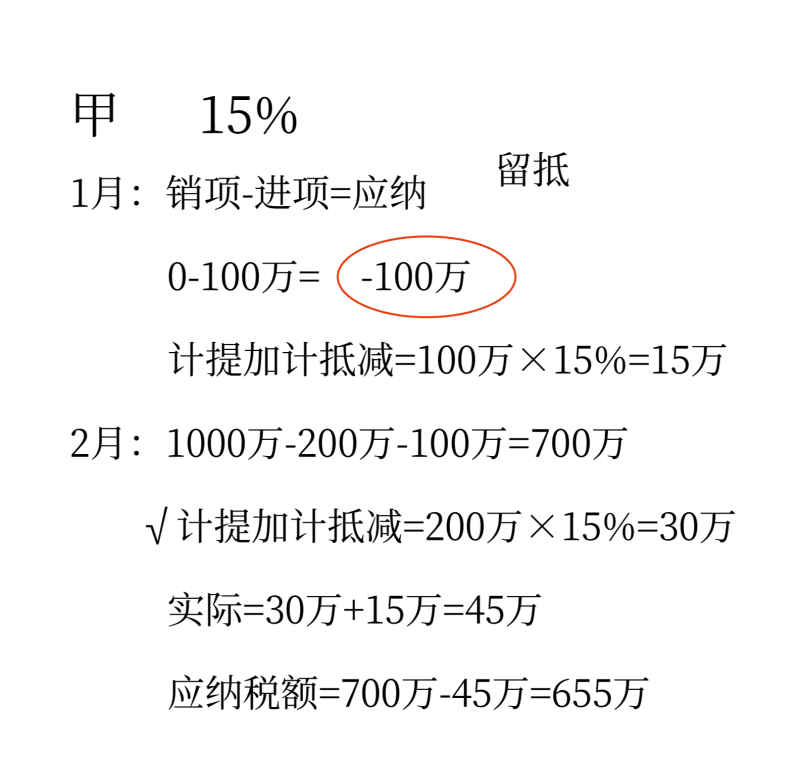

纳税人应按照当期可抵扣进项税额的一定比例(5%、10%、15%)计提当期加计抵减额。

当期计提加计抵减额=当期可抵扣进项税额×一定比例

(1)适用加计抵减政策的纳税人,其上个纳税申报期的期末留抵税额,不属于当期可抵扣进项税额,不能加计一定比例计算加计抵减额。

(2)企业可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

2.当期可抵减加计抵减额

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额。

已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。计算公式如下:

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

集成电路企业按照当期可抵扣进项税额的15%计提当期加计抵减额。企业外购芯片对应的进项税额,以及按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

3.实际抵减额

纳税人应按照现行规定计算一般计税方法下的应纳税额(抵减前的应纳税额)后,区分以下情形加计抵减:

抵减前的应纳税额 | 当期可抵减加计抵减额(实际抵减额) |

等于零 | 0(全部结转下期抵减)加计抵减额不会对期末留抵税额造成影响 |

大于零,且大于当期可抵减加计抵减额 | 全额抵减 |

大于零,且小于或等于当期可抵减加计抵减额 | 抵减应纳税额至零即:实际抵减额=当期抵减前的应纳税额 未抵减完的当期可抵减加计抵减额,结转下期继续抵减 |

(三)其他规定

1.企业出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

企业兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

2.企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。

3.企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

查看完整问题

徐老师

2024-06-25 14:19:22 598人浏览

哈喽!努力学习的小天使:

1/2.外购芯片仅仅不能做加计抵减,但是正常的进项是可以抵扣的。

3.调整减的100万,是当期进项税额转出的100万,而不是外购芯片的进项税额。

希望可以帮助到您O(∩_∩)O~

有帮助(1)

答案有问题?

相关答疑

-

2024-12-09

-

2024-09-24

-

2024-09-23

-

2024-09-23

-

2024-09-13

津公网安备12010202000755号

津公网安备12010202000755号