问题来源:

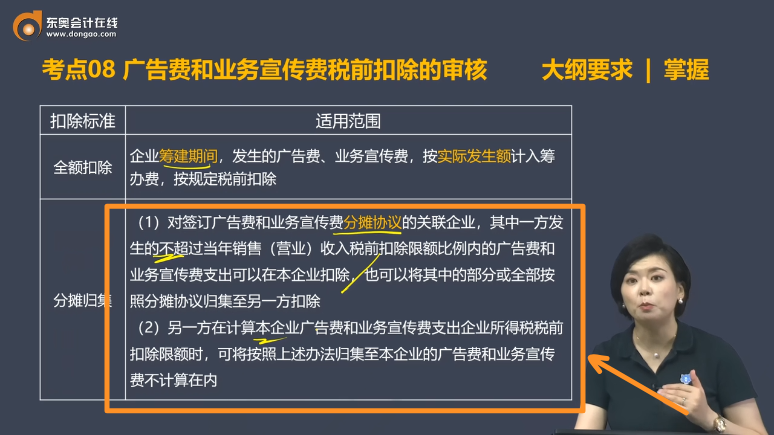

考点08 广告费和业务宣传费税前扣除的审核 大纲要求 | 掌握

扣除标准 | 适用范围 |

不得扣除 | 烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除 |

限额扣除 (30%) | 对化妆品制造与销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除 |

限额扣除 (15%) | 上述以外的企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除 |

全额扣除 | 企业筹建期间,发生的广告费、业务宣传费,按实际发生额计入筹办费,按规定税前扣除 |

分摊归集 | (1)对签订广告费和业务宣传费分摊协议的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除 (2)另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内 |

填报《纳税调整项目明细表》(A105000)第16行“(四)广告费和业务宣传费支出(填写A105060)”,并填报《广告费和业务宣传费等跨年度纳税调整明细表》(A105060)进行纳税调整。

企业在业务宣传、广告等活动中,购进货物赠送给客户的相关处理

(1)企业所得税:

①视同销售确认收入,同时确认视同销售成本。

②按广告费、业务宣传费的相关规定,在企业所得税税前进行扣除。

③若企业在年会、座谈会、庆典以及其他活动中向客户赠送礼品,则属于交际应酬,按照“业务招待费”相关规定进行税前扣除。

④若企业购进货物,赠送给与本企业生产经营无关的个人,则属于非广告性质赞助支出,不得税前扣除。

(2)增值税视同销售,确认增值税销项税额或增值税应纳税额。

(3)会计不确认收入,将成本结转入“销售费用”等科目。

查看完整问题

李老师

2025-03-31 17:07:09 403人浏览

哈喽!努力学习的小天使:

给您举个数字的例子:

A年收入100万元(广宣费限额15万),实际支出20万。B年收入200万元(广宣费限额30万),实际支出10万。

站在A的报表中,扣除限额就只有15万,实际支出超过限额5万元,需要纳税调增5万元,然后A将可以扣除的15万中的8万分摊给B去扣除,此处再纳税调增8万元。

站在B的报表中,实际支出没有超限额,不需要纳税调整,同时因为A分摊过来8万元,所以纳税调减8万元,但是这8万元并不占据B的扣除限额。

有帮助(8)

答案有问题?

相关答疑

-

2025-07-22

-

2024-09-23

-

2024-09-13

-

2024-07-20

-

2023-09-11

津公网安备12010202000755号

津公网安备12010202000755号