问题来源:

某企业为增值税一般纳税人,从事设备销售、租赁和其他业务,2019年12月发生如下增值税相关业务:

(1)出售一台2015年购入的设备给甲公司,增值税专用发票注明金额为500000元;代垫运费6540元,运输企业开具的增值税专用发票注明实际受票人为甲公司、金额为6000元、税额为540元。

(2)采取预收款方式出租设备取得含税收入339000元,向承租方开具增值税普通发票。

(3)将企业总经理专用的小汽车以100000元含税价出售,该小汽车于2012年8月购进,购进价格为400000元,累计已提折旧240000元。

(4)为某食品生产企业提供技术咨询,收取含税技术咨询费106000元。

(5)购进化工专用设备一批运抵企业,拟融资租赁给某化工生产企业,取得一般纳税人开具的增值税专用发票注明金额为200000元。因与化工生产企业有关融资协议还在洽谈,设备尚未发出。为购进该设备支付不含税运费5000元,已取得一般纳税人开具的增值税专用发票。

(6)支付银行贷款利息300000元,已取得增值税普通发票。

(7)支付境外某公司管理软件服务费74200元(含税),已取得代扣代缴增值税完税凭证。

(8)上月购进的某种设备专用添加剂被盗,该添加剂实际账面成本为50000元,购进时进项税额已抵扣。

(其他相关资料:取得合法票据的进项税额均在当月申报抵扣;未放弃减税优惠)

问题:

(1)根据所列资料,逐笔计算当期应纳的增值税(销项税额、进项税额或应纳增值税额)。

业务(1)销项税额=500000×13%=65000(元)

业务(2)销项税额=339000÷(1+13%)×13%=39000(元)

业务(3)应纳税额=100000÷(1+3%)×2%=1941.75(元)

业务(4)销项税额=106000÷(1+6%)×6%=6000(元),纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税;单独提供的技术咨询服务,照章交税。

业务(5)可以抵扣进项税=200000×13%+5000×9%=26450(元)

业务(6)购入的贷款服务,不得抵扣进项税。

业务(7)可以抵扣进项税=74200÷(1+6%)×6%=4200(元)

业务(8)转出进项税额=50000×13%=6500(元)

应纳增值税额=65000+39000+6000-(26450+4200-6500)+1941.75=87791.75(元)。

【知识点】一般纳税人应纳增值税额的计算 参考教材P228;参考轻一P179、P191、P198

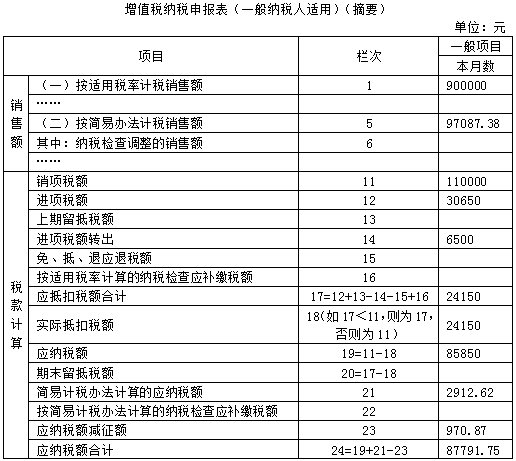

(2)根据资料填写下列增值税纳税申报表(摘要)。

【知识点】增值税纳税申报 参考教材P224;参考轻一P169

考查重点:本题考查增值税纳税申报表的填列。

解题方向:第21栏“简易计税办法计算的应纳税额”:反映纳税人本期按简易计税方法计算并应缴纳的增值税额,但不包括按简易计税方法计算的纳税检查应补缴税额。第23栏“应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。销售自己使用过的不得抵扣且未抵扣过进项税的固定资产,按照3%的征收率减按2%征税,其中减征的1%对应的税额填入第23栏中。

本题关键点:一般计税方法计税项目和简易计税方法计税项目的销售额、销项税额、进项税额和应纳税额,均应分别填列。

小臧老师

2020-11-01 08:44:09 2606人浏览

学员注意,本题这里是甲公司购进运输服务,所以这里是甲公司的进项,不是销项,您看开票也是,这里是运输公司开发票给甲也就是收款人开票给付款人,所以这里不是销项是进项,您再理解下~

相关答疑

-

2023-08-01

-

2020-10-25

-

2020-10-25

-

2020-10-24

-

2019-06-30

津公网安备12010202000755号

津公网安备12010202000755号